مشاركة

0

/5

(

0

)

إن ضمان السلامة والاستقرار يشكلان أهمية بالغة في بيئة الأعمال الحديثة، وخاصة في المجال المالي، حيث تكون المعاملات في أعلى مستويات الخطورة. وتلعب برامج تحديد هوية العملاء دورًا محوريًا في هذا الصدد، حيث تعمل كمكون أساسي للامتثال لمتطلبات اعرف عميلك” (KYC) للمؤسسات المالية. ولكن ما هي برامج تحديد هوية العملاء بالضبط، ولماذا تعد ضرورية؟

النقاط الرئيسية

تعد عمليات التحقق من الهوية ضرورية للمؤسسات المالية للتحقق من هويات عملائها والامتثال للمتطلبات التنظيمية.

تتضمن عمليات التحقق من الهوية مكونات أساسية مثل عمليات تحديد الهوية والتحقق، وحفظ السجلات، والمقارنة بقوائم الحكومة، وتقييم المخاطر والمراقبة المستمرة.

يتعين على المؤسسات المالية تحقيق التوازن بين التحقق الدقيق من الهوية وتقديم تجربة سلسة للعملاء لتعزيز الرضا والثقة.

معلومات حول برنامج تحديد هوية العميل CIP

برنامج تحديد هوية العميل (CIP) هو مجموعة من التدابير المصممة للتحقق من هوية العملاء. إنها ممارسة العناية الواجبة الإلزامية التي يجب على المؤسسات المالية إجراؤها للوفاء بالتزاماتها المتعلقة بمعرفة العميل. مدرج في السياسات التنظيمية مثل

فيما يلي الأهداف الأساسية لمتطلبات برنامج تحديد هوية العملاء:

الامتثال للمتطلبات القانونية والتنظيمية

يتعين على المؤسسات المالية الالتزام بالقوانين واللوائح التي تحكم تحديد هوية العملاء للتخفيف من خطر الجرائم المالية والحفاظ على الامتثال التنظيمي.

إدارة المخاطر

من خلال التحقق الدقيق من هويات العملاء، تستطيع المؤسسات المالية تقييم وتخفيف مخاطر التورط في أنشطة مالية غير مشروعة، مثل غسل الأموال وتمويل الإرهاب.

حماية سلامة النظام المالي

تلعب برامج الاستثمار في رأس المال دورًا حاسمًا في حماية سلامة النظام المالي من خلال منع إساءة استخدام الخدمات المالية لأغراض غير قانونية والحفاظ على ثقة الجمهور في النظام المصرفي.

تعزيز الأمن

يساعد تحديد هوية العميل بشكل فعال في حماية كل من المؤسسة المالية وعملائها من الاحتيال وسرقة الهوية وغيرها من أشكال الجرائم المالية.

بشكل عام، تعد برامج تحديد هوية العميل مكونات أساسية لإطار قوي لمكافحة غسل الأموال وتمويل الإرهاب، مما يساعد على ضمان سلامة ومتانة النظام المالي.

تنطبق قاعدة برنامج تحديد هوية العميل على مجموعة واسعة من الكيانات، بما في ذلك البنوك واتحادات الائتمان ووسطاء التداول وشركات التأمين وشركات التكنولوجيا المالية وحتى المؤسسات المالية الأجنبية التي تحتفظ بحسابات مراسلة داخل الولايات المتحدة. يعد الامتثال لقواعد برنامج تحديد هوية العميل أمرًا ضروريًا للحد من المخاطر والحفاظ على سلامة المعاملات المالية.

مقومات برنامج تحديد هوية العميل

تتضمن عناصر برنامج تحديد هوية العميل بشكل أساسي العديد من المتطلبات الأساسية التي يجب على المؤسسات المالية الالتزام بها:

العناية الواجبة تجاه العملاء (CDD)

تعتبر العناية بالتفاصيل (CDD) جزءًا مهمًا من برنامج تحديد هوية العميل. يتضمن جمع معلومات العملاء والتحقق منها لتقييم هويتهم وطبيعة أعمالهم أو أنشطتهم والمخاطر المرتبطة بها. يتضمن CDD عادةً العناصر التالية:

التحقق من الهوية – يجب على المؤسسات المالية التحقق من هوية أي شخص يتقدم بطلب لفتح حساب، وجمع معلومات إثبات الهوية مثل الاسم والعنوان وتاريخ الميلاد ورقم الهوية الصادر عن الحكومة ووثائق إثبات الدخل.

تحديد المالكين المستفيدين – بالنسبة للكيانات مثل الشركات أو الشراكات أو الصناديق الاستئمانية، يجب على المؤسسات المالية تحديد المالكين المستفيدين الذين يمتلكون الكيان أو يتحكمون فيه في النهاية والتحقق منهم.

فهم طبيعة علاقة العمل – يجب على المؤسسات المالية فهم الغرض والطبيعة المقصودة العلاقة التجارية مع العميل لتقييم المخاطر المرتبطة بها بشكل مناسب.

المقارنة مع قوائم الحكومة – يجب التحقق من معلومات العميل باستخدام أساليب التحقق من الوثائق وقواعد البيانات، بما في ذلك التحقق من القوائم الحكومية لتحديد الأفراد أو الكيانات الخاضعة للعقوبات أو القيود القانونية.

تحديد ملف تعريف مخاطر العميل

يتضمن تحديد ملف تعريف مخاطر العميل تقييم مستوى المخاطر المرتبطة بكل عميل بناءً على عوامل مختلفة، بما في ذلك هويته وطبيعة عمله أو أنشطته والموقع الجغرافي وسجل المعاملات وغير ذلك من العوامل ذات الصلة المعايير.

الهدف هو تصنيف العملاء إلى فئات مختلفة من المخاطر (على سبيل المثال، المخاطر المنخفضة، المخاطر المتوسطة، المخاطر العالية) لتحديد المستوى المناسب من العناية الواجبة والمراقبة المطلوبة. تتضمن الخطوات الرئيسية في تحديد ملف تعريف مخاطر العملاء ما يلي:

تقييم المخاطر – تقوم المؤسسات المالية بتقييم المخاطر المتأصلة المرتبطة بأنواع مختلفة من العملاء والمنتجات أو الخدمات التي يستخدمونها.

تسجيل المخاطر – يتم تعيين درجات المخاطر للعملاء بناءً على عوامل مثل صناعتهم وموقعهم الجغرافي وحجم المعاملات وأي نشاط مشبوه سابق.

تصنيف المخاطر – يتم تصنيف العملاء إلى مستويات مخاطر بناءً على درجات المخاطر الخاصة بهم، مع تطبيق تدابير إدارة المخاطر المناسبة على كل فئة.

المراقبة المستمرة

تساعد المراقبة المستمرة لسلوك العملاء في تحديد أي تغييرات أو علامات حمراء تشير إلى أنشطة احتيالية محتملة. تتضمن الجوانب الرئيسية للتتبع المستمر ما يلي:

مراقبة المعاملات – تستخدم المؤسسات المالية أنظمة آلية ومراجعات يدوية لمراقبة معاملات العملاء في الوقت الفعلي أو في الوقت الفعلي تقريبًا، مع الإشارة إلى أي نشاط غير عادي أو مريب لمزيد من التحقيق.

الإبلاغ عن الأنشطة المشبوهة – إذا تم تحديد نشاط مشبوه أثناء المراقبة المستمرة، يتعين على المؤسسات المالية تقديم تقارير الأنشطة المشبوهة (SARs) إلى السلطات التنظيمية المختصة.

المراجعات الدورية – بالإضافة إلى المراقبة في الوقت الفعلي، تجري المؤسسات المالية مراجعات دورية لحسابات العملاء والمعاملات لتحديد أي أنماط أو اتجاهات تشير إلى نشاط غير مشروع.

بشكل عام، تعمل مكونات برنامج تحديد هوية العملاء معًا لضمان قدرة المؤسسات المالية على تحديد وإدارة المخاطر المرتبطة بعملائها بشكل فعال مع الامتثال للمتطلبات القانونية والتنظيمية.

[aa quote-global]

حقيقة سريعة

تتطلب قواعد CIP من البنوك تنفيذ برنامج يتضمن إجراءات التحقق على أساس المخاطر لتمكين البنك من الاعتقاد بشكل معقول بأنه يعرف الهوية الحقيقية لعملائه.

[/aa]

تنفيذ برامج تحديد هوية العملاء

يتضمن تنفيذ برنامج تحديد هوية العملاء عدة إجراءات رئيسية لضمان الامتثال الفعال للمتطلبات القانونية والتنظيمية:

تطوير السياسات

يتعين على المؤسسات المالية تطوير سياسات وإجراءات مكتوبة تحدد المتطلبات والعمليات الخاصة بتحديد هوية العملاء والعناية الواجبة.

تسجيل العملاء

يجب وضع إجراءات واضحة للتحقق من هوية العملاء الجدد، بما في ذلك جمع الوثائق المطلوبة والتحقق منها.

تقييم المخاطر

يتعين على المؤسسات المالية إجراء تقييمات للمخاطر لتصنيف العملاء إلى مستويات مختلفة من المخاطر وتحديد المستوى المناسب من العناية الواجبة المطلوبة لكل فئة.

حفظ السجلات

يجب تنفيذ أنظمة وعمليات مناسبة للحفاظ على سجلات دقيقة لمعلومات تحديد هوية العميل وسجلات المعاملات وأي تقارير عن الأنشطة المشبوهة.

المراجعة والتحديث

يجب مراجعة إجراءات CIP وتحديثها بشكل دوري لتعكس التغييرات في المتطلبات التنظيمية وأفضل ممارسات الصناعة والمخاطر الناشئة.

يعد التكامل مع العمليات والأنظمة الحالية أمرًا ضروريًا للتنفيذ والتشغيل السلس لـ CIP. قد يتضمن هذا:

التكامل مع أنظمة إدارة علاقات العملاء

يجب دمج إجراءات CIP مع أنظمة إدارة علاقات العملاء الحالية لتبسيط عمليات دمج العملاء وإدارة البيانات.

برامج الامتثال

قد تستخدم المؤسسات المالية حلول برامج الامتثال لأتمتة عمليات فحص العملاء وتقييم المخاطر ومراقبة المعاملات.

البنية الأساسية لتكنولوجيا المعلومات

يجب دمج إجراءات CIP مع البنية الأساسية لتكنولوجيا المعلومات الخاصة بالمؤسسة لضمان التخزين الآمن والوصول إلى بيانات تعريف العملاء وسجلات المعاملات.

التدريب والدعم

يجب أن يتلقى الموظفون التدريب والدعم حول كيفية استخدام الأنظمة المتكاملة ومتابعتها بشكل فعال.

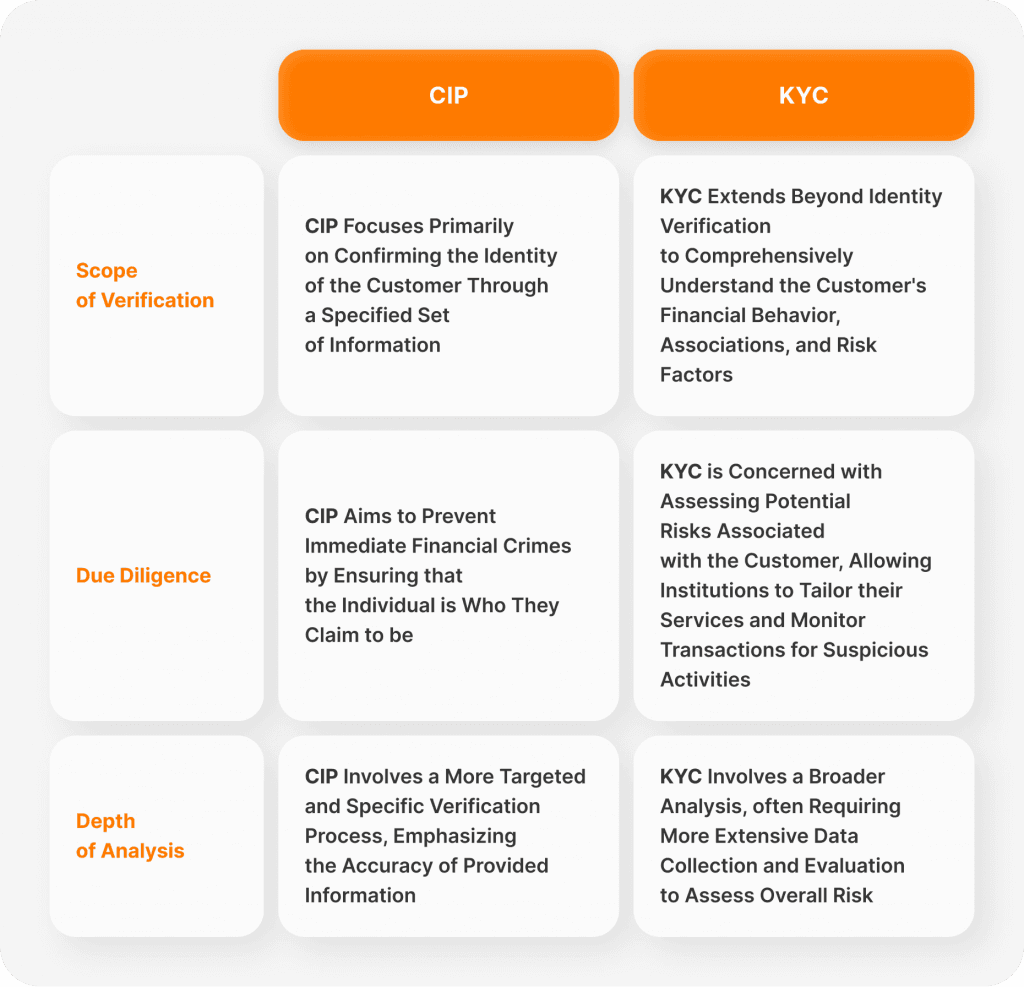

KYC vs CIP

بينما يركز CIP على التحقق من معلومات العميل، يتجاوز KYC التعريف ليشمل فهمًا أوسع لملف العميل والتاريخ المالي ومستوى المخاطر. يتضمن KYC عمليات العناية الواجبة المعززة لتقييم المخاطر المحتملة المرتبطة بالعميل وضمان الامتثال للمتطلبات التنظيمية.

KYC (اعرف عميلك)

تشير خدمات KYC إلى عملية التحقق من هوية العملاء وتقييم المخاطر المحتملة للنوايا غير القانونية مثل غسل الأموال أو تمويل الإرهاب.

يتضمن جمع والتحقق من أنواع مختلفة من معلومات العملاء، مثل وثائق الهوية والعناوين والمهنة ومصدر الأموال والغرض من الحساب أو المعاملة.

الغرض من خدمة KYC هو ضمان حصول المؤسسات المالية على معلومات كافية عن عملائها لفهم تعاملاتهم المالية وتقييم ملفهم الشخصي للمخاطر واكتشاف أي أنشطة مشبوهة.

KYC هي عملية مستمرة، مما يعني أن المؤسسات تراجع معلومات العملاء وتحديثها بشكل دوري لضمان دقتها وأهميتها.

CIP (برنامج تحديد هوية العميل)

CIP هو جزء من KYC ويشير على وجه التحديد إلى عملية التحقق من هوية العملاء عند يفتحون حسابًا جديدًا.

يتطلب من المؤسسات المالية جمع معلومات محددة من العملاء، مثل الاسم وتاريخ الميلاد والعنوان ورقم التعريف.

الغرض من CIP هو تحديد هوية العملاء في وقت فتح الحساب لمنع سرقة الهوية والاحتيال والأنشطة غير القانونية الأخرى.

CIP هي عملية لمرة واحدة تحدث في بداية العلاقة مع العميل، على الرغم من أن المؤسسات قد تقوم بتحديث معلومات العميل حسب الحاجة أثناء مسار العلاقة.

باختصار، في حين أن KYC هي عملية أوسع نطاقاً تتضمن التحقق المستمر من هويات العملاء وأنشطتهم ومراقبتها، فإن CIP هو متطلب محدد ضمن KYC يركز على التحقق من هويات العملاء في وقت فتح الحساب.

ملخص القول

في حين أن إجراءات التحقق من الهوية ضرورية لمنع الأنشطة الاحتيالية، إلا أنها قد تؤثر أيضًا على تجربة العميل. يجب على المؤسسات المالية إيجاد توازن بين التحقق الصارم من الهوية وعمليات الإدماج السلسة لتعزيز رضا العملاء مع ضمان الامتثال للمتطلبات التنظيمية.

باختصار، تعتبر إجراءات التحقق من الهوية ضرورية للمؤسسات المالية في مكافحة الجرائم المالية والحفاظ على الامتثال التنظيمي. من خلال الالتزام بمتطلبات إجراءات التحقق من الهوية وتنفيذ عمليات التحقق القوية، يمكن للمؤسسات الحماية من الاحتيال وغسيل الأموال والأنشطة غير المشروعة الأخرى، وبالتالي تعزيز الثقة والأمان في النظام البيئي المالي.

FAQs

ما هي المتطلبات الرئيسية لقاعدة برنامج تحديد هوية العميل (CIP)؟

يجب أن تتضمن جميع برامج CIP الحد الأدنى من المتطلبات في إجراءات الحصول على معلومات تعريف العميل والتحقق منها (مثل الاسم وتاريخ الميلاد والعنوان).

ما هو الاحتيال من قبل الطرف الأول؟

الاحتيال من قبل الطرف الأول هو عندما يقوم فرد أو منظمة بتشويه هويتهم عمدًا أو تقديم معلومات غير صحيحة للحصول على ميزة غير عادلة أو غير قانونية.

كم عدد معايير برنامج تحديد هوية العميل؟

يتكون برنامج تحديد هوية العميل التابع لمجلس أبحاث الأمن السيبراني من 11 معيارًا للحماية من هجمات الأمن السيبراني.

اقرأ أيضًا

B2CORE