ما هو قرض الفلاش في عالم الكريبتو، وكيفية الحصول عليه واستخدامه في التمويل اللامركزي؟

مشاركة

0

/5

(

0

)

تخيّل اقتراض ملايين الدولارات بالعملات الرقمية دون أي ضمانات أو فحوص ائتمانية أو إجراءات ورقية — وكل ذلك في غضون ثوانٍ. يبدو هذا مستحيلًا؟ مرحبًا بك في عالم القروض السريعة في مجال الكريبتو، وهي ابتكار ثوري في التمويل اللامركزي يمكّن المتداولين من تنفيذ التداول عالي التردد على الفور، وتصفية المراكز، وتعظيم الأرباح.

سيقدّم لك هذا الدليل نظرة شاملة لأي شخص مهتم بالقروض السريعة في عالم الكريبتو، سواء كنت متداول تمويل لامركزي يسعى إلى فرص المراجحة بقروض سريعة، أو مطورًا يعمل على ابتكار استراتيجيات العقود الذكية، أو مجرد شخص يرغب في فهم الآليات التي تقوم عليها.

أهم النقاط

توفّر القروض السريعة سيولة فورية بدون ضمانات، ما يجعلها مربحة لأغراض المراجحة والتصفية وإعادة تمويل الديون.

تتيح منصات مثل Aave وUniswap وdYdX القروض السريعة، حيث يمكن للمستخدمين الاقتراض والتداول والسداد ضمن نفس كتلة المعاملة.

يمكن استغلال القروض السريعة في الهجمات، ولذلك تعتمد منصات التمويل اللامركزي على الأوراكل اللامركزية وعمليات التدقيق الأمني للتخفيف من المخاطر.

ما هي القروض السريعة في عالم الكريبتو؟

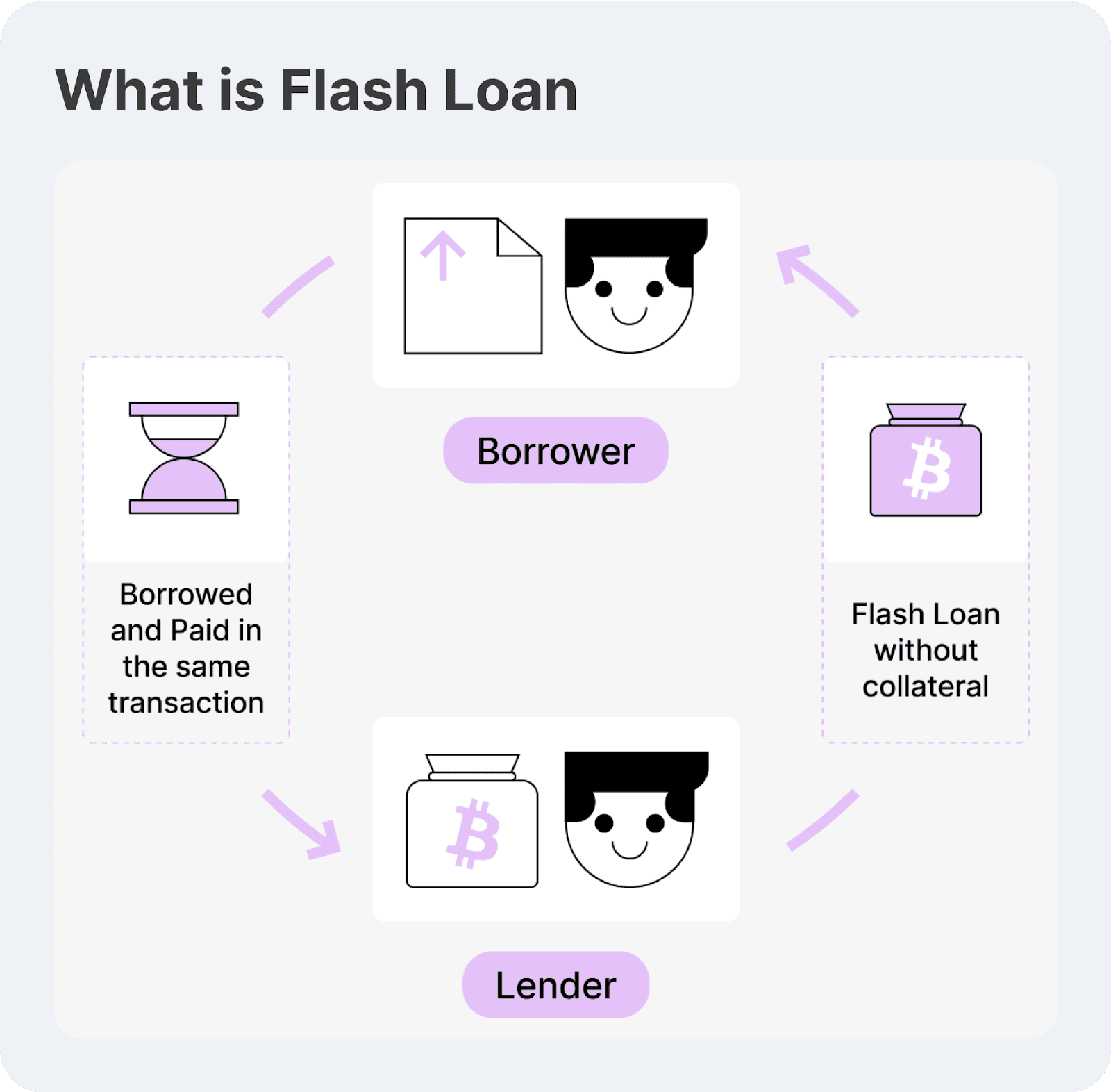

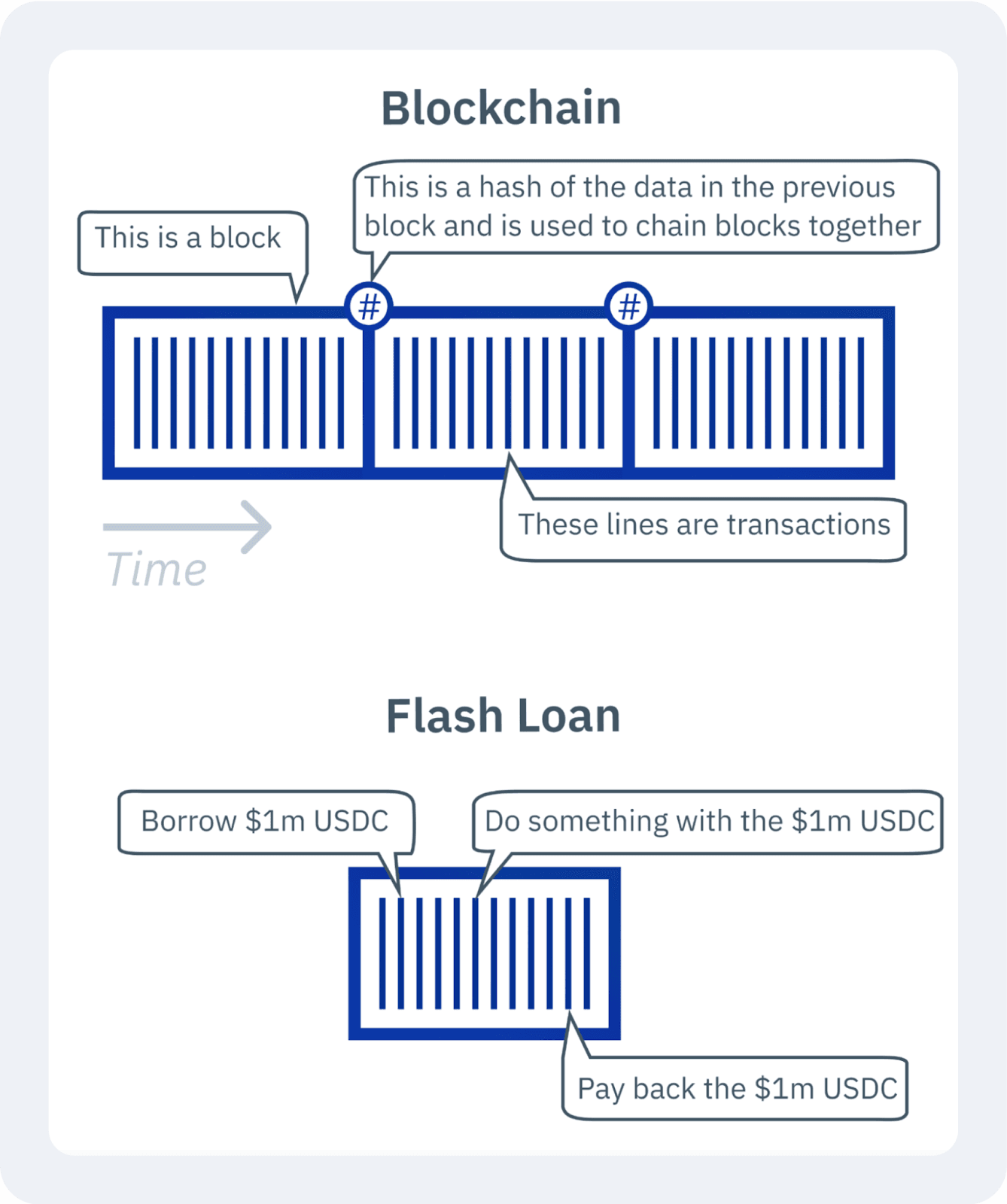

القرض السريع في عالم الكريبتو هو قرض فوري غير مضمون يتوفّر فقط في نطاق التمويل اللامركزي. وعلى عكس القروض التقليدية التي تتطلب ضمانات أو فحوص ائتمانية، تسمح القروض السريعة للمقترضين بالحصول على سيولة كبيرة من دون أي رأسمال مسبق، شريطة الالتزام بمتطلب أساسي واحد: يجب إعادة المبلغ المقترض ضمن نفس معاملة البلوكشين. وفي حال عدم تلبية هذا الشرط، يتم عكس المعاملة بالكامل، ما يحمي المُقرِضين من الخسائر المحتملة.

تتحقق القروض السريعة بفضل العقود الذكية، وهي برامج تنفّذ نفسها تلقائيًا على شبكات البلوكشين مثل إيثيريوم. وتضمن هذه العقود أن تتم جميع خطوات القرض السريع — من الاقتراض، إلى تنفيذ العملية أو الصفقة، وصولًا إلى سداد القرض — ضمن معاملة ذرية واحدة.

وفي حال فشل أي خطوة من هذه العملية، تُعاد المعاملة إلى ما قبل نقطة البداية، كما لو لم تحدث أبدًا. توفّر هذه الميزة أداة قوية للمتداولين والمتخصصين في المراجحة ومطوري التمويل اللامركزي الذين يسعون إلى استغلال فروق الأسعار أو تحسين استراتيجيات الزراعة الربحية.

[aa quote-global]

معلومة سريعة

تجاوزت قيمة الأصول المفقودة في مجال التمويل اللامركزي بسبب هجمات القروض السريعة أكثر من 200 مليون دولار، حيث يستغل القراصنة التلاعب بأوراكل الأسعار لتصريف مجمعات السيولة.

[/aa]

كيف تعمل القروض السريعة؟

تعتمد القروض السريعة على المعاملات الذرية، بمعنى أنه إمّا تُنفّذ المعاملة بأكملها بشكل صحيح، أو لا يتم تنفيذ أي جزء منها على الإطلاق. وعندما يطلب المقترض قرضًا سريعًا، ينقل العقد الذكي مؤقتًا المبلغ المطلوب إلى عنوان المقترض.

بعد ذلك، يستخدم المقترض هذه الأموال لتنفيذ استراتيجية مالية محددة مسبقًا — مثل المراجحة، أو إعادة تمويل الديون، أو تصفية المراكز ذات الضمانات غير الكافية.

إذا نجح المقترض في تنفيذ استراتيجيته وسداد القرض ضمن نفس البلوكشين، تتم المصادقة على المعاملة وإدراجها في السلسلة.

أما إذا فشل في السداد، فيلغي العقد الذكي المعاملة بالكامل، ما يضمن عدم فقدان أي أموال بشكل دائم. تُزيل هذه الآلية أي مخاطر على المُقرِضين، مما يسمح بتقديم القروض السريعة دون الحاجة إلى أي ضمانات.

التقنيات الرئيسية وراء القروض الفلاشية

تُعد القروض الفلاشية ابتكارًا ثوريًا في مجال التمويل اللامركزي (DeFi)، حيث تسمح للمستخدمين باقتراض مبالغ كبيرة على الفور دون الحاجة إلى ضمانات. يتم سداد القرض ضمن نفس معاملة البلوكشين. ولا يمكن لهذا النظام العمل إلا بفضل العديد من التقنيات الأساسية لسلسلة الكتل التي تمكّن القروض الفلاشية من العمل بأمان وكفاءة.

فيما يلي نظرة معمّقة على التقنيات الرئيسية وراء القروض الفلاشية، موضحةً دورها وأهميتها في هذا النظام البيئي.

العقود الذكية

تُعَد العقود الذكية الأساس الذي تقوم عليه القروض الفلاشية، إذ تعمل كتطبيقات تنفّذ نفسها تلقائيًا ومخزّنة على البلوكشين. وتُزيل هذه العقود الحاجة إلى الوسطاء من خلال أتمتة عملية إصدار شروط القروض وإدارتها وفرض سدادها.

عندما يطلب المقترض قرضًا فلاشياً، يقوم عقد ذكي بتحويل الأموال وفق شروط صارمة — تتطلب السداد الكامل ضمن نفس كتلة معاملة البلوكشين. وفي حال عجز المقترض عن الوفاء بهذا الشرط، يعكس العقد الذكي المعاملة كأن القرض لم يحدث مطلقًا.

إن أمان العقود الذكية وكفاءتها يجعل القروض الفلاشية آلية إقراض خالية من المخاطر. ومن أبرز الأمثلة على ذلك نظام القروض الفلاشية من Aave، حيث يحصل المقترض على السيولة وينفّذ معاملاته ويقوم بسداد القرض مع الرسوم في معاملة واحدة.

إذا تم استيفاء شرط السداد، تكتمل المعاملة. أما إذا لم يتم ذلك، فيُلغى الإجراء بأكمله، مما يضمن بقاء أموال المقرضين آمنة.

المعاملات الذرية

تضمن المعاملات الذرية تنفيذ كل خطوة في عملية القرض الفلاشي كوحدة واحدة لا تتجزأ. ويتم عكس العملية بأكملها تلقائيًا إذا فشل أي جزء منها — سواء عند الاقتراض أو تنفيذ التداولات أو سداد القرض. وهذا يضمن عدم فقدان المقرضين لأموالهم ويحول دون فشل التنفيذ الجزئي، وهو خطر شائع في النظم المالية التقليدية.

بالنسبة للمتداولين الذين يستغلون فرص المراجحة (Arbitrage)، تُعَد المعاملات الذرية أمرًا بالغ الأهمية. تخيّل سيناريو يقترض فيه المتداول 100 ETH عبر قرض فلاشي، ويشتري الرموز بسعر منخفض في أحد المنصات، ثم يبيعها بسعر أعلى في منصة أخرى، ويسدد القرض — كل ذلك ضمن نفس كتلة المعاملة.

وإذا تغيرت شروط السوق في أي مرحلة واختفت فرصة المراجحة، تقوم المعاملة الذرية بإلغاء كل شيء، مما يضمن عدم فقدان أي أصول وعدم بقاء أي دين.

تعمل المعاملات الذرية على تحسين استراتيجيات التداول عالية التردد من خلال تمكين التنفيذ الفوري دون تدخل يدوي. وتتيح هذه الأتمتة للمتداولين استغلال حالات عدم الكفاءة المؤقتة في السوق من دون تعريض أنفسهم لمخاطر غير ضرورية.

برك السيولة

تُعد برك السيولة المصدر الرئيسي لتمويل القروض الفلاشية، وتتألف من الأصول التي يقدّمها المستخدمون الذين يودعون عملاتهم الرقمية في منصات الإقراض في التمويل اللامركزي. وعلى عكس البنوك التقليدية التي تتطلب ضمانات للقرض، توفّر برك السيولة وصولًا غير مقيّد إلى رأس المال، مما يسمح لأي شخص يملك المعرفة التقنية بالاقتراض من دون ضمانات مسبقة.

تدير بروتوكولات التمويل اللامركزي مثل Aave وdYdX وUniswap هذه البرك، مما يضمن بقاءها ذات سيولة كاملة. ويستفيد المقترضون من هذه البرك للحصول على قروض فلاشية، حيث ينفّذون عمليات مالية قبل إعادة المبلغ المقترض مضافًا إليه رسوم صغيرة. وبما أنّ السداد يحدث ضمن نفس كتلة المعاملة، فلا تتعرّض أموال المقرضين لأي خطر.

ويستفيد مزوّدو السيولة من هذه المعاملات عبر تحصيل دخل سلبي من الرسوم المفروضة على القروض الفلاشية. ويعزز هذا النموذج منظومة التمويل اللامركزي من خلال تشجيع المستخدمين على المساهمة بالأموال، ما يزيد من السيولة المتاحة للتداول والمراجحة والاستراتيجيات المالية الأخرى.

الأوراكل اللامركزية

الأوراكل هي مزوّدو بيانات خارجية يزوّدون العقود الذكية بمعلومات السوق في الوقت الفعلي، مما يضمن تنفيذ المعاملات بناءً على بيانات دقيقة ومحمية من التلاعب. وفي سياق القروض الفلاشية، تلعب الأوراكل دورًا أساسيًا في منع التلاعب بالسوق وتمكين فرص المراجحة الآمنة.

تساعد تغذيات الأسعار من الأوراكل اللامركزية مثل Chainlink وBand Protocol وAPI3 في ضمان التنفيذ العادل لاستراتيجيات المراجحة والتصفية. فمن دون أوراكل موثوقة، يمكن للمهاجمين استغلال فروقات الأسعار واستخدام القروض الفلاشية للتلاعب بقيمة الأصول بشكل مصطنع قبل تنفيذ الصفقات المربحة.

على سبيل المثال، يعتمد المتداول الذي يأخذ قرضًا فلاشيًا للمراجحة على منصة Aave على أوراكل الأسعار الخاص بشركة Chainlink للتحقق من قيم الرموز عبر المنصات. فإذا حاول مهاجم تعديل أسعار الأصول بشكل ضار، يوفّر الأوراكل بيانات تسعير في الوقت الفعلي من مصادر متعددة، مانعًا أي استغلال محتمل.

كما تساعد الأوراكل على ضمان حدوث عمليات التصفية في بروتوكولات التمويل اللامركزي بشكل عادل. فعندما تنخفض قيمة ضمانات المقترض، يتحقق الأوراكل مما إذا كان الانخفاض حقيقيًا قبل بدء عملية التصفية. وهذا يمنع التصفية الخاطئة التي تعتمد على أسعار تم التلاعب بها، ويحافظ على استقرار أنظمة الإقراض في التمويل اللامركزي.

حالات استخدام القروض الفلاشية

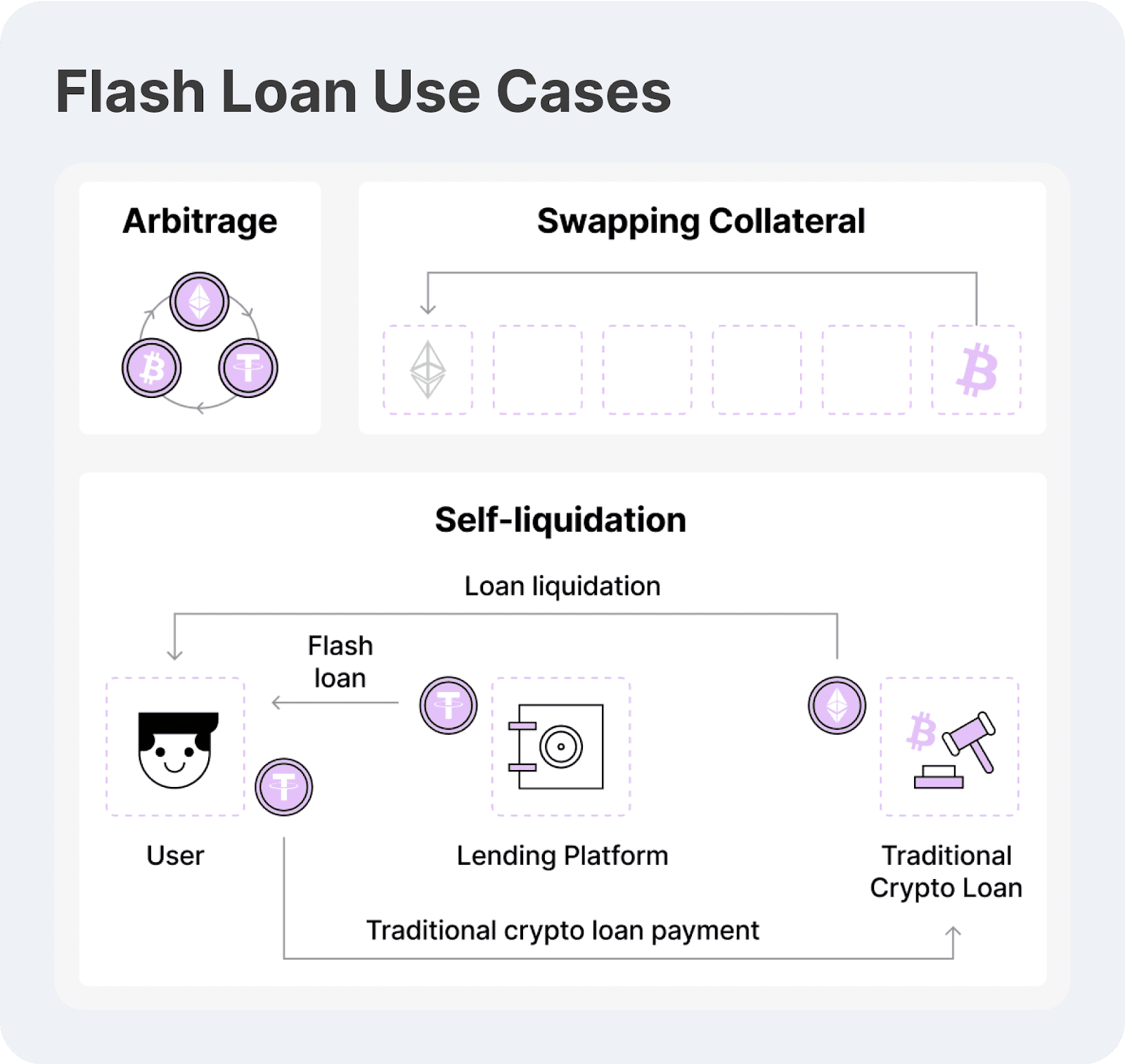

لقد أحدثت القروض الفلاشية ثورة في منظومة التمويل اللامركزي، إذ توفّر للمتداولين والمطورين والمؤسسات المالية قروضًا فورية غير مضمونة يجب سدادها ضمن نفس معاملة البلوكشين. ونظرًا لعدم حاجتها إلى ضمانات، أصبحت القروض الفلاشية وسيلة مفيدة للتداول بالمراجحة والتصفية ومبادلة الضمانات وتحسين العوائد.

فيما يلي نستعرض أبرز حالات الاستخدام الفعلية للقروض الفلاشية وكيفية تشكيلها لأسواق التمويل اللامركزي:

التداول بالمراجحة

أحد أكثر تطبيقات القروض الفلاشية شيوعًا هو التداول بالمراجحة، حيث يستفيد المتداولون من فروقات الأسعار بين منصات التداول اللامركزية (DEXs) مثل Uniswap وSushiswap وCurve Finance.

نظرًا لاختلاف أسعار الأصول الرقمية قليلاً بين المنصات، يمكن للمتداولين اقتراض الأموال وشراء أصل بسعر أقل في منصة واحدة، ثم بيعه بسعر أعلى في منصة أخرى. ويتم تنفيذ هذه العملية ضمن معاملة واحدة، مما يضمن تحقيق الأرباح مع إلغاء المخاطر.

على سبيل المثال، إذا تم تداول ETH بسعر 3000 دولار على Uniswap بينما يبلغ 3050 دولارًا على Sushiswap، يمكن للمتداول الحصول على قرض فلاشي لاقتراض 100 ETH. ثم يشتري ETH على Uniswap بسعر 3000 دولار ويبيعه فورًا على Sushiswap بسعر 3050 دولارًا. وبعد سداد القرض ضمن نفس المعاملة، يحتفظ بالربح البالغ 5000 دولار (بعد خصم رسوم الغاز).

تُعد هذه الطريقة فعالة للغاية لأنها تسمح للمتداولين بتحقيق أرباح دون الحاجة إلى رأس مال. ونظرًا لأن فرص المراجحة لا تدوم سوى بضع ثوانٍ، فإن سرعة القروض الفلاشية وأتمتتها تجعلها مثالية لاستراتيجيات التداول عالية التردد.

تصفية القروض الناقصة الضمان

تتطلب منصات الإقراض في التمويل اللامركزي مثل Aave وCompound وMakerDAO من المقترضين الحفاظ على نسبة ضمان دنيا. وإذا انخفضت قيمة ضمان المقترض عن الحد المطلوب، يصبح القرض ناقص الضمان ويخضع للتصفية. وتمكّن القروض الفلاشية المُصفّين من التدخل على الفور، حيث يقومون بسداد قرض المقترض والاستيلاء على ضمانه مقابل تحقيق ربح.

تخيّل مقترضًا لديه قرض بقيمة 50,000 دولار، مدعومًا بضمان من ETH بقيمة 70,000 دولار. إذا انهار السوق، يتم تفعيل عملية التصفية بانخفاض قيمة الضمان إلى 60,000 دولار. يمكن للمُصفّي استخدام قرض فلاشي لاقتراض 50,000 دولار، وسداد قرض المقترض، واستلام ضمان ETH كمكافأة. ثم يبيع ETH مقابل 60,000 دولار، ويسدد القرض الفلاشي، ويحتفظ بالربح المتبقي البالغ 10,000 دولار (بعد خصم الرسوم).

تجعل القروض الفلاشية عملية التصفية فعّالة إلى حد كبير عبر إزالة الحاجة إلى رأس مال مسبق والتأكد من بقاء منصات الإقراض مستقرة من خلال منع تراكم الديون المعدومة.

مبادلة الضمانات

غالبًا ما يقوم المقترضون في التمويل اللامركزي بتجميد الضمانات لتأمين القروض، ولكن إذا تغيّرت اتجاهات السوق، فقد تصبح بعض أنواع الضمانات أقل تفضيلًا أو مهددة بالتصفية. وتمكّن القروض الفلاشية المقترضين من مبادلة ضماناتهم فورًا دون الحاجة إلى تصفية وإعادة الاقتراض يدويًا.

على سبيل المثال، لدى أحد المقترضين قرض مغطى بضمان ETH لكنه يتوقع انخفاض سعر ETH. وبدلًا من انتظار التصفية، يأخذ قرضًا فلاشيًا بعملات مستقرة (USDC أو DAI)، ويسدد القرض المدعوم بالـETH، ثم يحصل على الفور على قرض جديد مدعوم بالعملات المستقرة، مع سداد القرض الفلاشي ضمن نفس المعاملة.

تتيح لهم هذه العملية تأمين قرضهم بضمان مستقر، مما يقلل من خطر التصفية. وتوفّر القروض الفلاشية وسيلة سلسة لتبديل أنواع الضمانات مع تقليل رسوم المعاملات وتحسين استقرار القرض.

إعادة تمويل الديون

تختلف أسعار الفائدة عبر منصات الإقراض المختلفة في التمويل اللامركزي، ويمكن للمقترضين تقليل تكاليف الاقتراض من خلال نقل قروضهم إلى منصات ذات معدلات أقل. وتمكّن القروض الفلاشية من تنفيذ هذه العملية دون الحاجة إلى رأس مال إضافي، مما يسمح للمستخدمين بإعادة تمويل ديونهم ضمن معاملة واحدة.

لنفرض أن لدى مقترض قرضًا بقيمة 50,000 دولار على منصة Compound بمعدل فائدة يبلغ 10%، ولكن منصة Aave تقدم القرض نفسه بمعدل 5%. يمكن للمقترض الحصول على قرض فلاشي لسداد قرضه في Compound، فيحرر ضمانه. ثم يحصل فورًا على قرض جديد على Aave بمعدل أقل ويستخدمه لسداد القرض الفلاشي.

وبذلك، يحتفظون بنفس مبلغ القرض ولكن بتكاليف فائدة أقل بكثير. وتبسط القروض الفلاشية عملية إعادة تمويل الديون عبر إزالة مخاطر التصفية وتمكين المقترضين من تحسين مراكز قروضهم بكفاءة.

الزراعة الربحية وتحسين برك السيولة

تشمل الزراعة الربحية نقل الأصول بين منصات التمويل اللامركزي لتحقيق أقصى عائد ممكن، حيث تقدم البروتوكولات المختلفة نسب عوائد سنوية مختلفة على الأصول المكدّسة. وتمكّن القروض الفلاشية المزراعين من نقل سيولتهم على الفور إلى المنصات التي تقدّم مكافآت أعلى، مما يحسّن دخلهم السلبي.

على سبيل المثال، لدى مُزارع عوائد 100,000 دولار مكدّسة على منصة SushiSwap، ويكسب نسبة عائد سنوي 10%. يلاحظ أن منصة Uniswap تقدّم نسبة 15% على نفس زوج السيولة. من خلال استخدام قرض فلاشي، يسحب أمواله من SushiSwap، ويكدّسها على Uniswap، ثم يسدد القرض الفلاشي ضمن نفس المعاملة. تتيح له هذه الاستراتيجية زيادة أرباحه دون سحب الأموال يدويًا أو دفع رسوم إضافية. وتجعل القروض الفلاشية الزراعة الربحية أكثر كفاءة في رأس المال عبر تمكين المستخدمين من إعادة توازن أصولهم بين البروتوكولات بسلاسة.

كيفية الحصول على قرض فلاشي — دليل خطوة بخطوة

يتطلب تنفيذ قرض فلاشي اختيار منصة التمويل اللامركزي المناسبة، وإعداد محفظة رقمية متوافقة مع الويب 3، وفهم متطلبات العقود الذكية، وإتمام معاملة ضمن كتلة واحدة في البلوكشين.

فيما يلي دليل منظم للحصول على قرض فلاشي وتنفيذه بنجاح.

الخطوة 1: اختر منصة تمويل لامركزية توفر القروض الفلاشية

لا تقدّم جميع منصات التمويل اللامركزي قروضًا فلاشية، لذا يعد اختيار المنصة المناسبة أمرًا أساسيًا. من أشهر البروتوكولات في هذا المجال: Aave وdYdX وUniswap، حيث تمتلك كل منصة متطلبات وهياكل رسوم ووظائف عقود ذكية خاصة بها.

تُعد Aave واحدة من أوائل رواد القروض الفلاشية، حيث توفر سيولة كبيرة وإطار عمل راسخ. أمّا dYdX فتقدّم قروضًا فلاشية إلى جانب التداول بالهامش، مما يجعلها مناسبة للمتداولين الذين يبحثون عن تنفيذ مناهج مالية معقدة.

كما تتيح منصات مثل Uniswap وBalancer، المعروفة أساسًا بالتداول اللامركزي، إمكانية استخدام برك السيولة لتسهيل آلية القروض الفلاشية. قبل المتابعة، ينبغي للمستخدمين الاطلاع على توثيق المطور الخاص بالمنصة وواجهات برمجة التطبيقات (APIs) لفهم متطلباتها الخاصة.

الخطوة 2: إعداد محفظة ويب 3 والاتصال بالمنصة

يلزم وجود محفظة رقمية متوافقة مع الويب 3 للتفاعل مع منصات التمويل اللامركزي. تشمل الخيارات الشائعة MetaMask وTrust Wallet وCoinbase Wallet. يشمل إعداد المحفظة إنشاء حساب وتأمين عبارة الاسترداد (seed phrase) والتأكد من تمويل المحفظة بكمية صغيرة من عملة ETH (إيثريوم) أو أي عملة رقمية أساسية لتغطية رسوم الغاز.

بعد ذلك، يمكن للمستخدمين توصيل المحفظة بالمنصة المختارة. توفر معظم المنصات زر "Connect Wallet" (اتصل بالمحفظة) للتفاعل مع عقودها الذكية. ويعد ضمان إعداد المحفظة بشكل صحيح وحمايتها أمرًا حاسمًا، حيث يتم تنفيذ جميع المعاملات مباشرة على البلوكشين.

الخطوة 3: فهم متطلبات العقد الذكي للقروض الفلاشية

تعمل القروض الفلاشية عبر العقود الذكية التي تؤتمت عملية الاقتراض والسداد. وبما أن معاملة القرض برمتها يجب أن تكتمل ضمن كتلة واحدة، فإن الفشل في السداد يؤدي إلى إلغاء المعاملة. يضمن ذلك عدم فقدان أي أموال بشكل دائم أو تركها دون سداد.

لدى كل بروتوكول تمويل لامركزي قواعد محددة لإدارة القروض الفلاشية. يجب على المقترض تحديد الغرض من القرض ضمن العقد الذكي، سواء كان للمراجحة أو إعادة تمويل الديون أو مبادلة الضمانات أو التصفية. وفي حال عدم اكتمال السداد ضمن نفس المعاملة، يقوم البلوكشين بإبطالها، مما يمنع أي مخاطر على المُقرِض.

تقدم منصات التمويل اللامركزي توثيقًا للمطورين وأمثلة لعقود ذكية مبنية بلغة Solidity لتوجيه المستخدمين ذوي الخلفية البرمجية في إنشاء وتنفيذ طلبات القروض الفلاشية. يعد فهم المتطلبات الفنية لهذه العقود أساسيًا لضمان سلاسة المعاملة.

الخطوة 4: كتابة عقد ذكي للقرض الفلاشي أو استخدام عقد جاهز

يتطلب تنفيذ قرض فلاشي التفاعل مع عقد ذكي يتولى الاقتراض واستخدام الأموال وسدادها. تبدأ العملية بإنشاء عقد ذكي يتكامل مع بروتوكول التمويل اللامركزي الذي تم اختياره. ينبغي أن يتضمن العقد الذكي آلية لطلب القرض وتنفيذ عملية مالية (مثل المراجحة أو التصفية) والتأكد من السداد في نفس كتلة المعاملة.

وبعد كتابة العقد، يجب استدعاء الوظيفة الخاصة بالقرض الفلاشي من خلال بروتوكول التمويل اللامركزي. بعد ذلك، ينفذ العقد الذكي استراتيجية مالية محددة مسبقًا، مثل شراء أصل بسعر منخفض في منصة ما وبيعه بسعر أعلى في منصة أخرى.

عند الانتهاء من العملية، يقوم العقد بسداد الأموال المقترضة بالإضافة إلى الرسوم المطلوبة. وفي حال عدم حدوث السداد لأي سبب كان، يقوم البلوكشين بعكس المعاملة، مما يضمن عدم ضياع الأموال المقترضة.

توفر مجمّعات التمويل اللامركزي وخدمات الطرف الثالث واجهات سهلة الاستخدام لمن لا يملكون خبرة في البرمجة، مما يسمح لهم بتنفيذ قروض فلاشية دون الحاجة إلى معرفة برمجية عميقة. تعمل هذه المنصات على تبسيط العملية لكنها قد تفرض رسومًا إضافية.

الخطوة 5: تنفيذ معاملة القرض الفلاشي

عندما يصبح عقد القرض الفلاشي جاهزًا، ينبغي نشره وتنفيذه. يتم ذلك عبر أدوات ويب 3 مثل Remix Ethereum IDE أو Hardhat أو Etherscan.

تبدأ العملية بنشر العقد على شبكة بلوكشين مثل إيثريوم أو Binance Smart Chain (BSC) أو Polygon. بعد ذلك، يتم تشغيل وظيفة القرض الفلاشي التي تحفز آلية الاقتراض. ينبغي مراقبة العملية بعناية لضمان تنفيذ جميع الخطوات — من الاقتراض إلى السداد — بسلاسة ضمن نفس الكتلة.

ونظرًا لأن شبكات البلوكشين مثل إيثريوم تتطلب رسوم غاز لتنفيذ المعاملات، فمن الضروري توفر ما يكفي من عملة ETH (أو العملة الأساسية للشبكة) في المحفظة المتصلة لتغطية هذه الرسوم. إذا كانت رسوم الغاز مرتفعة أو كانت الشبكة مزدحمة، قد يؤدي تأخير المعاملة إلى فشل التنفيذ.

الخطوة 6: التحقق من السداد ومراقبة حالة المعاملة

بعد تنفيذ معاملة القرض الفلاشي، من المهم التحقق من نجاح عملية السداد. يجب على المستخدمين مراجعة:

ما إذا تم سداد المبلغ المقترض بالإضافة إلى الرسوم.

ما إذا تم تحويل الربح المقصود (إن وجد) إلى المحفظة.

ما إذا كانت المعاملة ناجحة أو تم إلغاؤها بسبب فشل في التنفيذ.

تمكّن مستكشفات البلوكشين مثل Etherscan (لشبكة إيثريوم) أو BscScan (لشبكة Binance Smart Chain) المستخدمين من تتبع حالة المعاملة عبر إدخال عنوان المحفظة. وفي حال فشل المعاملة، يمكن للمستخدمين استكشاف المشكلة من خلال فحص سجلات العقد الذكي أو تتبّع خطوات التنفيذ.

طريقة بديلة — استخدام خدمات القروض الفلاشية دون برمجة

بالنسبة لمن يفتقرون إلى المعرفة التقنية، توفّر روبوتات القروض الفلاشية وأدوات التمويل اللامركزي حلولًا مبسّطة للوصول إلى القروض الفلاشية دون الحاجة إلى كتابة عقود ذكية مخصصة. توفر هذه الخدمات وظائف مسبقة الإعداد لمعالجة القروض الفلاشية، ما يتيح:

تنفيذ صفقات المراجحة دون الحاجة إلى معرفة برمجية.

تصفية القروض الناقصة الضمان باستخدام أدوات مؤتمتة.

مبادلة الضمانات أو إعادة تمويل الديون عبر تفاعلات مبسّطة في واجهات المستخدم.

على الرغم من أن هذه المنصات تجعل القروض الفلاشية أكثر سهولة، فإنها في العادة تفرض رسومًا إضافية وقد تشكل مخاطر أمنية إذا لم يتم تدقيقها بشكل مناسب.

كلمة أخيرة

غيّرت القروض الفلاشية عالم التمويل اللامركزي، إذ فتحت الباب أمام سيولة فورية وفرص تداول غير محدودة. بدءًا من التداول بالمراجحة ووصولًا إلى إعادة هيكلة الديون ومبادلة الضمانات، توفر القروض الفلاشية للمستخدمين إمكانية الاستفادة القصوى من قوة التمويل اللامركزي دون الحاجة إلى رأس مال مقدم.

ومع تطور التكنولوجيا، سيحدد الاستخدام المسؤول وتدقيق العقود الذكية وإدارة المخاطر ما إذا ستظل القروض الفلاشية أداة قوية للمتداولين أو سلاحًا ذا حدين لبروتوكولات التمويل اللامركزي في المستقبل.

الأسئلة الشائعة (FAQ)

ما هو القرض الفلاشي في العملات الرقمية؟

القرض الفلاشي هو قرض فوري غير مضمون في التمويل اللامركزي، يجب اقتراضه وسداده ضمن نفس معاملة البلوكشين.

كيف يمكنني استخدام القروض الفلاشية للمراجحة؟

يقوم المتداولون باقتراض أموال من خلال قرض فلاشي، وشراء أصل رقمي في منصة بسعر أقل وبيعه في منصة أخرى بسعر أعلى، ثم سداد القرض—كل ذلك في معاملة واحدة.

هل القروض الفلاشية تنطوي على مخاطر؟

من ناحية المقترضين، تعتبر القروض الفلاشية منخفضة المخاطر لأنها لا تحتاج إلى ضمانات. ومع ذلك، قد تكون منصات التمويل اللامركزي عرضة لهجمات القروض الفلاشية التي تركز على استغلال الأوراكل السعرية.

ما المنصات التي تقدم القروض الفلاشية؟

تشمل أبرز مزودي القروض الفلاشية Aave وdYdX وUniswap، حيث تتيح هذه المنصات للمستخدمين الاقتراض وتنفيذ التداولات على الفور.

كيف يمكنني الحصول على قرض فلاشي بدون برمجة؟

يمكن للمستخدمين الذين لا يمتلكون مهارات برمجية استخدام روبوتات القروض الفلاشية ومجمّعات التمويل اللامركزي، والتي تقدّم واجهات آلية لتنفيذ القروض الفلاشية للمراجحة والتصفية وإعادة تمويل الديون.

اقرأ أيضًا

B2CORE