Compartir

0

/5

(

0

)

¿Alguna vez te has preguntado cómo funcionan realmente los mercados financieros? ¿Qué sucede detrás de escena entre tu pantalla y el piso real del mercado?

Para el usuario final, es tan simple como hacer clic en unos pocos botones para colocar una orden de trading. Sin embargo, el proceso es mucho más complejo que eso, y la llegada de la tecnología y las plataformas digitales le dio otra dimensión.

Echemos un vistazo al ciclo de comercio y cómo tu orden de mercado pasa de ser solicitada a ser liquidada.

Puntos Clave

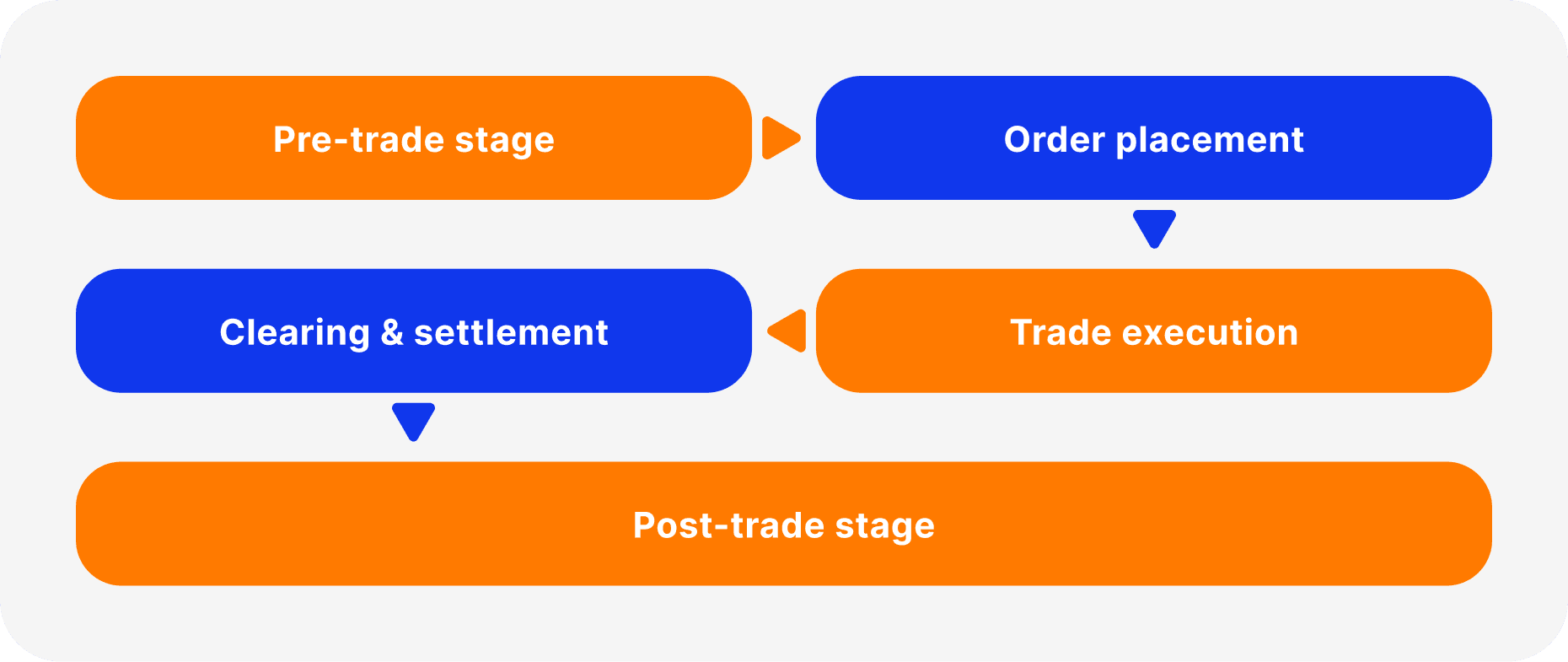

El ciclo de comercio se refiere a las etapas por las que pasa cada orden de mercado, desde solicitar la posición hasta ejecutarla realmente.

Cada orden de mercado pasa de la etapa previa al comercio a la colocación de posición, ejecución, compensación, liquidación y reporte.

El auge de la tecnología y los modelos de negocio interrelacionados afectan cada evento del ciclo de comercio de manera diferente.

Entendiendo el Ciclo de Comercio

El ciclo de comercio explica las etapas que atraviesa cada orden del mercado financiero hasta que se liquida, y puedes verla en tu sala de trading.

Este concepto combina el sentimiento psicológico del trader al leer entradas y tomar decisiones sobre los activos de inversión adecuados según sus estrategias de trading. También destaca la sofisticada tecnología que lleva las solicitudes de cada inversor después de que se realiza el trade, donde las transacciones se compensan y colocan.

La mayoría de las actividades de trading de hoy en día se realizan a través de Internet mediante firmas de corretaje y software de trading en línea como MetaTrader y cTrader. El trading offline también existe, pero la participación de los participantes del mercado en los pisos de mercado ha disminuido significativamente.

El Desarrollo del Proceso de Trading

Clásicamente, inversores, brokers y emprendedores solían reunirse en los pisos de las bolsas de valores. La Bolsa de Nueva York, NASDAQ y otros lugares alojaban a traders para verificar las condiciones del mercado, analizar precios, predecir tendencias y ejecutar órdenes. La comunicación solía ocurrir en interacciones cara a cara o por teléfono.

Sin embargo, la llegada de las plataformas en línea y los sistemas de trading electrónico transformó el ciclo de vida de un trade en uno basado en computadora. Hoy en día, casi cualquier persona puede crear una cuenta e interactuar con el mercado directamente o a través de brokers financieros.

Esta evolución infló el mercado con millones de transacciones y participantes que pueden conectarse y ejecutar operaciones en segundos. La mayoría de las plataformas de corretaje en línea hoy en día pueden manejar miles de órdenes de compra/venta en un segundo, elevando la experiencia general de trading.

[aa quote-global]

Dato Rápido

El trading en línea surgió a principios de la década de 1990 cuando sistemas como E*TRADE proporcionaron tecnologías de trading electrónico. Más tarde, NASDAQ introdujo su primera plataforma basada en línea en 1994, impulsando el crecimiento de las capacidades de trading potenciadas por Internet.

[/aa]

El Ciclo de Vida de un Trade

Para el trader promedio, ingresar al mercado sucede con dos clics. En realidad, es mucho más complicado porque las órdenes deben superar algunas barreras financieras, regulatorias y tecnológicas. Vamos a explorarlas.

Etapa Previa al Comercio

En esta etapa, el trader lee y analiza las entradas del mercado, incluida la acción del precio, anuncios económicos, análisis de expertos y otra información técnica y fundamental. El inversor elige activos que se alinean con sus estrategias de trading o detecta tendencias e invierte en productos actualmente demandados.

Si el trader utiliza capacidades de copia o algorítmicas, agrega parámetros de ejecución de órdenes que dictan las condiciones de entrada/salida al mercado a los bots de trading. Configurar estos sistemas incluye niveles de stop-loss y take-profit, así como el tipo de inversiones en las que desean participar.

El trader también debe calcular los costos de trading esperados, incluyendo spreads y comisiones, para estimar con precisión sus retornos. Después de tener en cuenta todas las actividades analíticas y preparatorias, el trader elige el activo, el tipo de posición y el tamaño del lote.

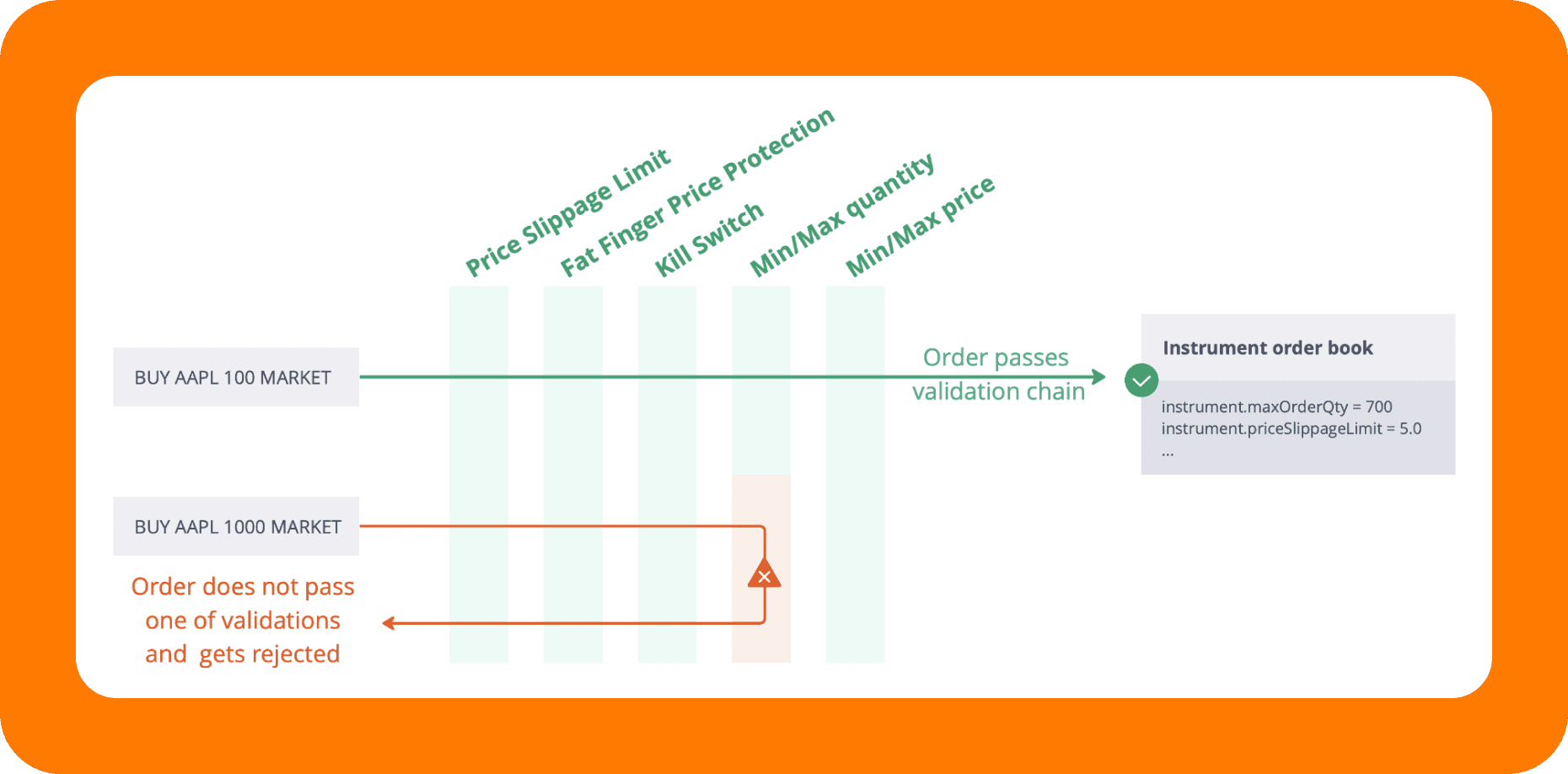

Colocación de la Orden

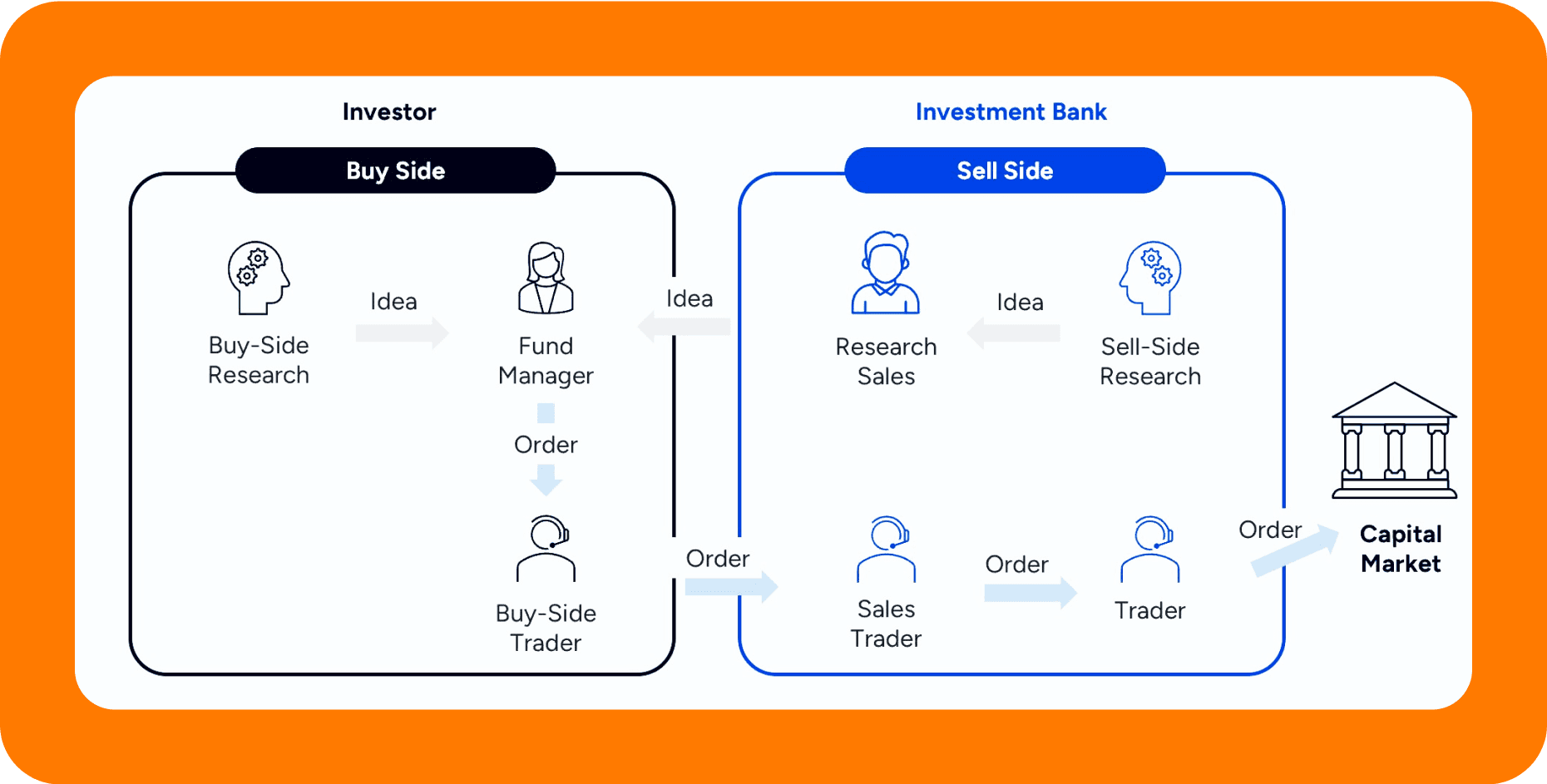

Aquí, el inversor inserta su solicitud de trading, incluyendo el tipo (compra o venta), tamaño del lote, valor total de trading y límites. A partir de aquí, el ciclo de comercio es gestionado por procedimientos complicados.

Una parte crucial de esta fase es el libro de órdenes, que registra todas las solicitudes de trading pendientes colocadas por todos los traders. El motor de emparejamiento puede recorrer una amplia gama de libros de órdenes y grupos pendientes, conocidos como el barrido de liquidez.

La orden entra en el motor de trading del broker para encontrar una orden coincidente. El proceso utiliza algoritmos avanzados para escanear libros de órdenes, considerando liquidez, tamaño, tasas y velocidad. El sistema puede usar tecnologías de contabilidad distribuida, módulos de procesamiento directo (STP), redes de comunicación electrónica (ECN) o capacidades de trading de alta frecuencia (HFT).

Estas estrategias de reencaminamiento de órdenes son dictadas por el broker, determinando las clases de activos, tipos y tamaño de lote. Por ejemplo, las posiciones grandes pueden dividirse en órdenes más pequeñas, cada una procesada utilizando uno o más algoritmos de emparejamiento.

Ejecución del Trade

La posición se ejecuta cuando el motor encuentra una orden coincidente. En otras palabras, cuando el sistema encuentra un comprador para una orden de "venta" o un vendedor para una posición de "compra".

Esta etapa se ve afectada por el software de trading, ya sea a través de un broker o acceso directo al mercado, considerando la velocidad de cumplimiento de la orden, el flujo de liquidez y la profundidad del mercado.

Según la solicitud del trader, la orden puede enviarse a liquidación inmediatamente si se encuentra una orden coincidente. En contraste, las órdenes límite permanecen en el grupo pendiente hasta que una posición adecuada cumpla con los criterios.

Al mismo tiempo, se consideran diferentes tipos de ejecuciones, como inmediata o cancelar y todo o nada. Estos modelos dictan si una orden necesita confirmación inmediata a pesar de ligeras discrepancias de precio o esperar hasta que se encuentre y ejecute completamente la tasa especificada.

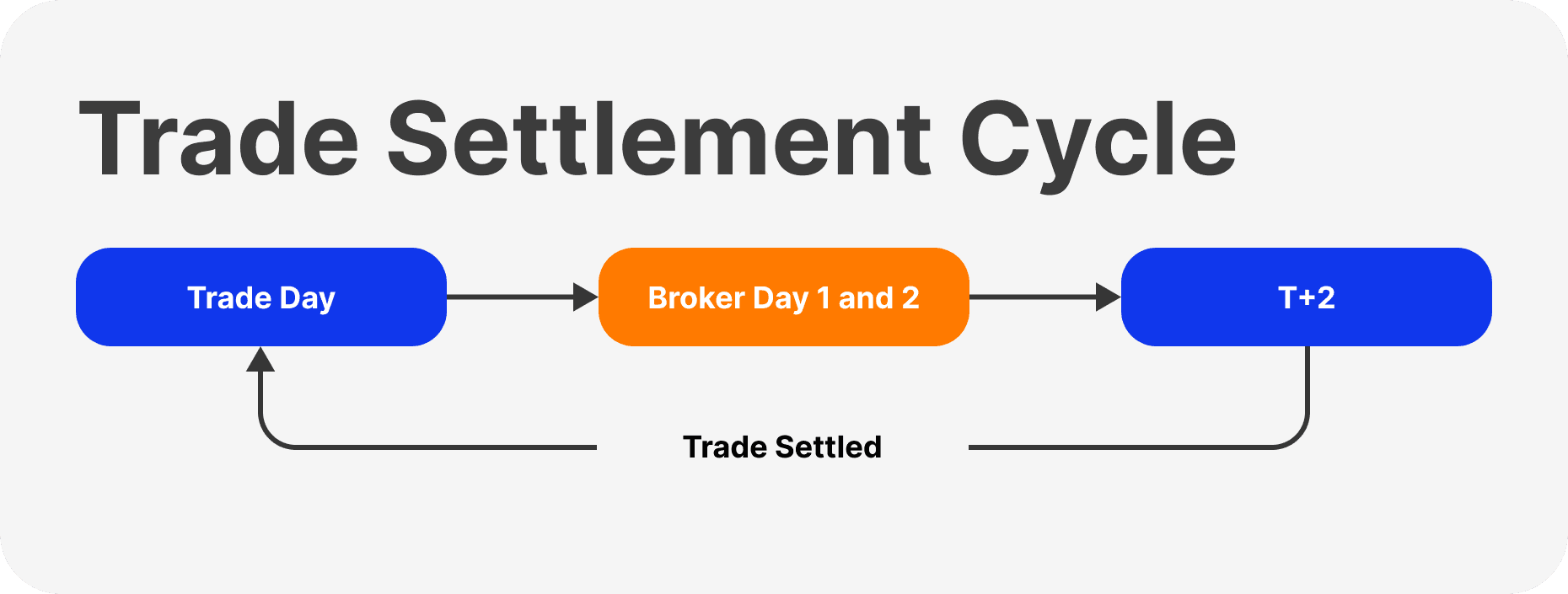

Compensación y Liquidación

Una vez que se confirma la orden, pasa por un proceso complejo de ciclo de comercio, teniendo en cuenta los requisitos regulatorios y las verificaciones financieras.

Las cámaras de compensación son agentes de gestión de riesgos que hacen que los trades "sucedan" y aseguran la seguridad de la transacción. Reciben órdenes confirmadas de firmas de corretaje y las verifican contra las leyes aplicables. Una vez que la orden es compensada, aparecerá en el software de trading y la posición estará oficialmente activa.

La Depository Trust & Clearing Corporation y CME Clearing son agencias de compensación populares en los EE. UU. DTCC compensa acciones y mercados de capital de EE. UU., mientras que CME maneja futuros y opciones en commodities y Forex.

Otros intermediarios incluyen London Clearing House, Eurex Clearing en Alemania y Japan Securities Clearing Corporation.

Después, la orden pasa a liquidación, donde se intercambian los valores subyacentes y los fondos. Típicamente, los trades siguen un ciclo de fecha de liquidación T+2. Por ejemplo, si compras acciones X el lunes, tu posición aparece casi inmediatamente, pero la transferencia oficial de propiedad ocurre el miércoles.

Vale la pena señalar que el trading de derivados no está sujeto al ciclo de liquidación estándar porque los CFDs no implican transferencia de propiedad de activos.

Procesamiento Post-Trade

Una vez que la orden es legalmente compensada y liquidada, debe ser aprobada en general, asegurando que todos los eventos del ciclo de comercio se alineen. El software de trading, las plataformas de corretaje y los libros de órdenes deben actualizarse en consecuencia.

Esta etapa implica reportar automáticamente el valor de la posición, marcas de tiempo y fecha de trade a las autoridades para propósitos de auditoría e impuestos. Además, aquí se calculan las comisiones del broker asociado, cargos de corretaje y tarifas de intermediarios.

Las firmas de corretaje e instituciones financieras que procesan esta orden usan esta fase para archivar la transacción para propósitos de seguimiento y auditoría.

En otras palabras, el procesamiento post-trade se trata de la gestión del ciclo de comercio y reportar detalles del trade a todas las partes involucradas.

Factores que Afectan el Proceso del Ciclo de Comercio

Hoy en día, con nuevas tecnologías y procesos de negocio en la industria de servicios financieros, este ciclo de vida se ramifica en más etapas intermediarias. Las marcas blancas, afiliados, brokers introductores, brokers prime-of-prime, brokers prime y acceso directo al mercado afectan el proceso.

Revisemos estos actores y su papel en el ciclo de orden de mercado:

Marcas Blancas: Los proveedores WL ofrecen software de trading preconstruido, aumentando el flujo de brokers y enriqueciendo los libros de órdenes para una ejecución de órdenes más rápida.

Afiliados: Los brokers afiliados son agentes de marketing que convierten prospectos en firmas de corretaje. Afectan el pre-trading al proporcionar asesoramiento y conocimiento financiero, haciendo esta etapa más rápida y eficiente.

Brokers Introductores: Los IBs presentan nuevos inversores a los brokers y ofrecen asesoramiento financiero. También afectan las etapas de pre-trade y colocación de órdenes y las hacen mucho más rápidas.

Brokers Prime-of-Prime: Los PoPs son intermediarios que conectan brokers pequeños con grandes instituciones financieras. Afectan el proceso de ejecución del trade al ofrecer soluciones de liquidez más eficientes.

Brokers Prime: Los PBs ofrecen consultoría, análisis y soluciones de liquidez a grandes compañías de corretaje, afectando múltiples eventos del ciclo de trade y haciéndolos más rápidos y eficientes.

Software DMA: El acceso directo al mercado es un sistema de trading que permite a los traders interactuar directamente con los mercados financieros sin brokers. Por lo tanto, aceleran la colocación y ejecución de órdenes.

Conclusión

El ciclo de comercio es más complicado de lo que podrías pensar. Lo que parece ser un proceso de dos clics es, de hecho, un sistema altamente avanzado de conexiones algorítmicas y un proceso de verificación automática.

Este sistema comienza con el pre-trade y continúa con la colocación de posición, ejecución, compensación y liquidación, y reporte post-trade. La tecnología es vital en este proceso, haciéndolo más seguro, rápido y eficiente, mientras que los modelos de negocio interseccionales afectan cada etapa de este ciclo de manera diferente.

Lee también

B2CORE