مشاركة

0

/5

(

0

)

بحلول عام 2026، من المتوقع أن يصل إجمالي المعاملات غير النقدية في أمريكا الشمالية وحدها إلى 281 مليار معاملة. يجب على الشركات التعامل مع حجم كبير من المدفوعات، إذ يتوقع أن يبلغ عدد المعاملات في أوروبا 467 مليار وفي منطقة آسيا والمحيط الهادئ 1,232 مليار. وهذا يعني أن حوالي 2 مليار معاملة يجب أن تتم معالجتها فقط من هذه المناطق.

تعتمد هذه العمليات التجارية على مزودي خدمة الدفع (PSPs). من خلال العمل مع مزود خدمة الدفع، يمكن للشركات قبول مدفوعات العملاء باستخدام وسائل متنوعة. تساعد هذه الشركات في معالجة المدفوعات بسرعة وأمان من خلال تقديم بوابة ويب محمية، وضمان سرية البيانات الحساسة المتعلقة بالدفع أثناء المعاملات.

في الأقسام التالية، سنلقي نظرة على أمثلة مزودي خدمة الدفع، ونناقش كيفية اختيار مزود خدمة الدفع لشركتك، وسنستعرض العناصر الرئيسية التي تؤثر على كيفية عمل أنظمة معالجة الدفع. يمكن للشركات اختيار مزود خدمة الدفع المناسب لاحتياجاتها من خلال الاطلاع على وظائف وقدرات هذه المزودين.

النقاط الرئيسية

تسمح مزودو خدمة الدفع للشركات بمعالجة العديد من طرق الدفع بأمان.

يجب أن يكون مزود خدمة الدفع الموثوق قادرًا على إدارة زيادة حجم المعاملات وتوفير أمان قوي لحماية البيانات المالية الحساسة.

من المهم اختيار مزود خدمة الدفع الذي يتميز بالميزات المناسبة، مثل دعم العملات المتعددة، اكتشاف الاحتيال، والتكامل السهل مع الأنظمة الحالية.

يجب على الشركات تقييم مزودي خدمة الدفع بعناية من حيث السعر والموثوقية والدعم لضمان اختيار الأنسب لاحتياجاتهم الخاصة في معالجة الدفع.

فهم مزودي خدمة الدفع (PSPs)

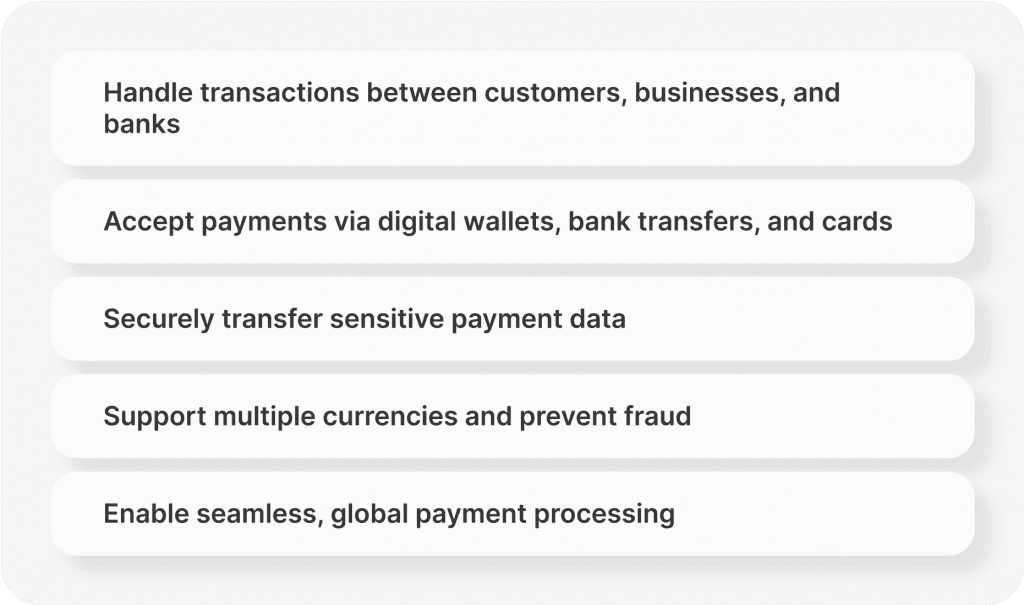

يتولى مزود خدمة الدفع (PSP) إدارة المعاملات الإلكترونية بين العميل والشركة والبنك. يتيح للشركات قبول المدفوعات عبر قنوات متنوعة، بما في ذلك المحافظ الرقمية، والتحويلات البنكية، وبطاقات الائتمان والخصم. يعمل كمُحَوِّل بين المؤسسات المالية المعنية بالمعاملة لتسهيل تحويل الأموال من حساب العميل إلى حساب التاجر.

تتمثل المهمة الرئيسية لمزود خدمة الدفع في إنشاء اتصال آمن بين العملاء والشركات والبنوك أثناء المعاملة. يتضمن ذلك حماية تفاصيل المعاملة والمعلومات المالية للعميل عبر قنوات مشفرة. تعتمد الثقة مع العملاء وضمان سلاسة معالجة الدفع بشكل كبير على هذا الأمان.

لقد شهدت مزودو خدمة الدفع تغيرات كبيرة مع توسع التجارة الإلكترونية والمدفوعات الإلكترونية. في البداية، كانت الشركات تستخدم بوابات الدفع الأساسية لمعالجة مدفوعات بطاقات الائتمان. ولكن مع زيادة الطلب على وسائل الدفع المتعددة، زادت مزودو خدمة الدفع من خدماتها لتشمل دعم العملات المتعددة، وقدرات اكتشاف الاحتيال، والتكامل مع أنظمة الأعمال المختلفة.

لقد دفع هذا التطور بتعقيد التجارة الإلكترونية الدولية والحاجة إلى أن تقدم الشركات لعملائها خيارات دفع مبسطة وآمنة وموثوقة.

أصبحت مزودو خدمة الدفع الآن جزءًا أساسيًا من عمليات الشركات عبر الإنترنت، حيث تقدم أكثر من مجرد خدمات معالجة الدفع؛ إذ تقدم أيضًا ميزات إضافية مثل تحويل العملات، والمدفوعات المتكررة، والتقارير الشاملة عن المعاملات.

بفضل هذه التطورات، أصبحت مزودو خدمة الدفع جزءًا لا غنى عنه في خدمات الدفع التجارية المعاصرة، مما يسمح للشركات بإدارة ومعالجة المدفوعات بفعالية عبر قنوات ومواقع جغرافية متعددة.

كيف تعمل؟

كما ذكر أعلاه، يعمل مزود خدمة الدفع كوسيط بين التاجر والعميل والمؤسسات المالية المعنية في المعاملة. إليك شرحًا مفصلاً لكيفية عملها:

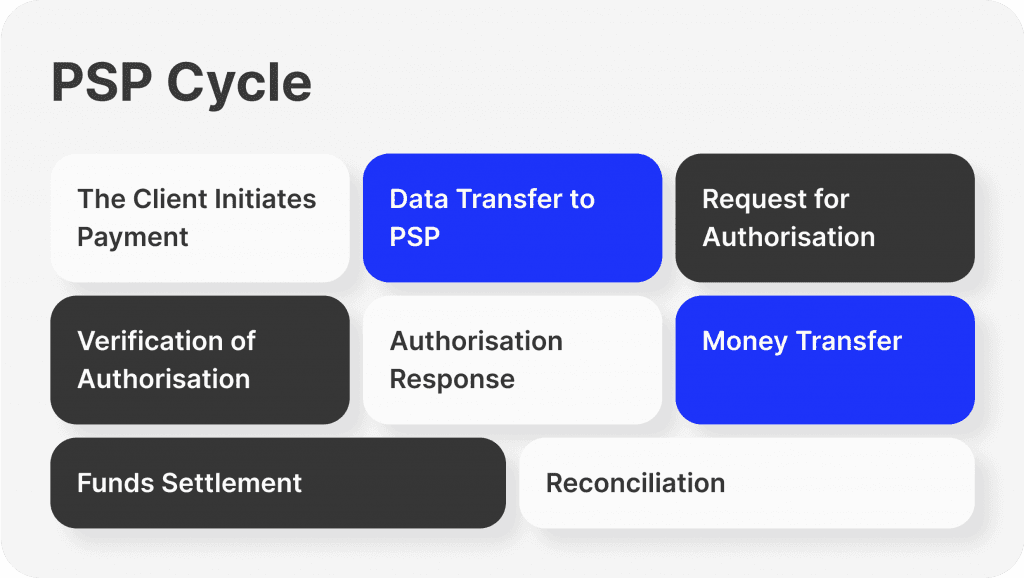

1. يبدأ العميل الدفع

يقوم المستهلك بشراء شيء من تاجر عبر الإنترنت. يختارون الحل الذي يناسبهم للدفع. يتم نقل تفاصيل الدفع إلى موقع التاجر عبر التشفير.

2. نقل البيانات إلى مزود خدمة الدفع

يتم إرسال معلومات الدفع المشفرة إلى بوابة الدفع الخاصة بمزود خدمة الدفع عبر موقع التاجر.

3. طلب التفويض

بعد تلقي معلومات الدفع، يستخدم مزود خدمة الدفع الشبكة الخاصة بالبطاقة ذات الصلة لتقديم طلب تفويض إلى البنك الذي أصدر بطاقة العميل، والذي يعرف أيضًا بالبنك المصدر.

4. التحقق من التفويض

يؤكد البنك المصدر حد الائتمان المتاح والأموال المتاحة للعميل. إذا تم قبول المعاملة، يقدم البنك المصدر رمز تفويض إلى مزود خدمة الدفع.

5. استجابة التفويض

بعد تلقي رمز التفويض، يُخطر مزود خدمة الدفع التاجر عبر البريد الإلكتروني. عادةً ما يتم إبلاغ العميل عند الموافقة على المعاملة.

6. تحويل الأموال

بعد تسليم المنتجات أو الخدمات، يتصل التاجر بمزود خدمة الدفع لطلب التسوية. يبدأ مزود خدمة الدفع تحويل الأموال من البنك المصدر للعميل إلى البنك المستقبل، الذي يتحكم في حساب التاجر.

7. تسوية الأموال

يقوم البنك المستقبل بتحويل قيمة المعاملة إلى حساب التاجر، بعد خصم أي تكاليف تفرضها شبكات البطاقات ومزود خدمة الدفع.

8. التسوية

يقدم مزود خدمة الدفع للتاجر تقارير شاملة عن المعاملات، تتضمن تفاصيل حول المعاملات المقبولة والمرفوضة والمستردة.

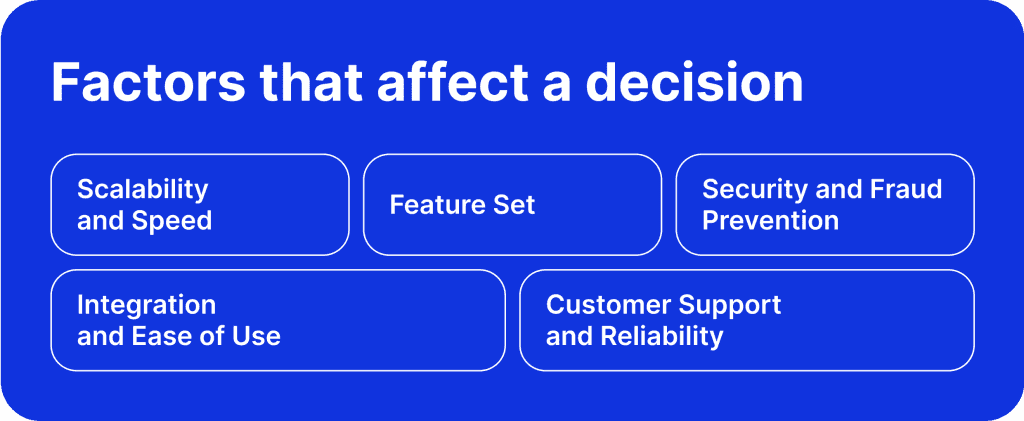

العوامل الرئيسية التي يجب مراعاتها عند اختيار مزود خدمة الدفع (PSP)

بعد فهم آلية عمل مزود خدمة الدفع، حان الوقت لتفصيل الخصائص التي يجب تذكرها عند اتخاذ القرار.

قابلية التوسع والسرعة

عند اختيار مزود خدمة الدفع، يجب على الشركات أن تأخذ في الاعتبار قابلية التوسع والسرعة. مع نمو الشركة، ستزداد أيضًا متطلبات معالجة الدفع، مما يتطلب مزود خدمة دفع قادرًا على التعامل مع حجم أكبر من المعاملات دون التضحية بالسرعة. يحافظ نظام معالجة الدفع القابل للتوسع على سلاسة العمليات ويمنع التأخير الذي قد يسبب مشكلات في العمل.

يمكن أن يقلل التكامل السريع والمباشر مع أنظمتك الحالية من وقت التوقف والانقطاعات في خدمات الدفع الخاصة بشركتك. لذلك، من الضروري تقييم عملية الإعداد والوقت اللازم للتكوين.

مجموعة الميزات

تؤثر مجموعة ميزات مزود خدمة الدفع بشكل مباشر على فائدتها للشركة. تقبل أفضل مزودي خدمة الدفع مجموعة متنوعة من طرق الدفع، بما في ذلك الطرق البديلة مثل Apple Pay وGoogle Pay، بالإضافة إلى بطاقات الائتمان الشهيرة مثل Visa وMasterCard وAMEX.

تتطلب تقليل الخسائر من المعاملات الاحتيالية إدارة فعالة للاعتراضات وأنظمة مكافحة الاحتيال. يمكن للشركات تحسين الكفاءة العامة وتحسين عمليات الدفع من خلال الاستفادة من التحسينات التي توفرها أدوات تحسين التفويض والقدرات التقريرية الشاملة في تقديم رؤى فريدة عن بيانات المعاملات.

يجب أن تكون هذه الميزات موجودة لدى الشركات التي ترغب في تنفيذ معاملات دفع إلكترونية آمنة وسلسة.

الأمان ومنع الاحتيال

يكمن نجاح أي عمل تجاري في الثقة بين الشركة والعملاء. تعد بروتوكولات الأمان القوية شيئًا يبني ويحافظ على هذه الثقة. الأدوات والإجراءات التي تحمي المعلومات الحساسة المتعلقة بالدفع من الجرائم الإلكترونية أساسية لأي مزود خدمة دفع. يجب أن تتضمن هذه التقنيات أنظمة اكتشاف الاحتيال، والتشفير، والتشفير الرمزي لتقليل مخاطر المدفوعات الإلكترونية.

تحتاج الشركات إلى نظام معالجة دفع يضمن أمان جميع المدفوعات الإلكترونية مع دعم مجموعة متنوعة من العملات وخيارات الدفع المحلية. نظرًا لأنها تحمي من المعاملات الاحتيالية، فإن أنظمة منع الاحتيال ضرورية للحفاظ على ثقة العملاء والشركات.

التكامل وسهولة الاستخدام

يجب أن يكون تكامل مزود خدمة الدفع مع الأنظمة التجارية الحالية سلسًا. يعد سهولة الاستخدام اعتبارًا رئيسيًا، حيث يمكن أن تعيق التكنولوجيا المعقدة أو الصعبة عمليات العمل وتزعج العملاء. يجب أن يسهل مزود خدمة الدفع المناسب على الشركات وعملائها إجراء معاملات الدفع الإلكتروني.

يمكن للشركات قبول المدفوعات بفعالية من خلال بوابة ويب آمنة أو خيارات دفع أخرى بواجهة سهلة الاستخدام وعملية تكامل بسيطة. يجب أن يدعم هذا التكامل عدة خيارات دفع وأن يوفر أيضًا معاملات سلسة بين القنوات.

دعم العملاء والموثوقية

تعد الموثوقية الركيزة الأساسية لأي مزود خدمة دفع ناجح، وتعد ضمانات التشغيل المستمر (مثل 99.99٪، 99.99٪، و99.999٪) مؤشرًا حاسمًا على موثوقية الخدمة. يجب على أفضل مزودي خدمة الدفع الحفاظ على توافر دائم لضمان معالجة الدفع دون انقطاع للشركات.

دعم العملاء هو أيضًا أمر ضروري، لا سيما في معالجة المشكلات التي قد تحدث أثناء عملية الدفع. يقدم العديد من مزودي خدمة الدفع دعمًا على مدار الساعة، وهو أمر ضروري لمعالجة أي مشكلات فنية قد تؤثر على عملية الدفع بأكملها.

يمكن أن يؤثر ضمان توفر دعم عملاء مخصص بشكل كبير على الحفاظ على الكفاءة التشغيلية ورضا العملاء العالي.

[aa quote-global]

معلومة سريعة

أكثر من 900 مزود خدمة دفع عملوا على مستوى العالم بحلول عام 2022، مع وجود أكثر من 300 منهم يخدمون أمريكا الشمالية وأوروبا وحدها. من المتوقع أن يزداد السوق العالمي لمزودي خدمات الدفع عبر الإنترنت من 40 مليار دولار إلى 88 مليار دولار بحلول عام 2027.

[/aa]

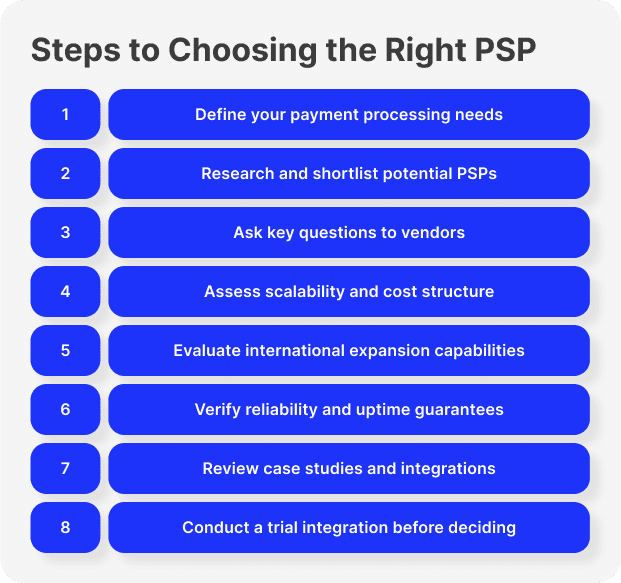

خطوات اختيار مزود خدمة دفع محتمل

يبدأ كل قرار تجاري بتحديد احتياجاتك ومتطلباتك. حدد الخدمات التي تحتاجها شركتك من مزود خدمة الدفع. قرر أي طرق الدفع، مثل بطاقات الائتمان، العملات المشفرة، أو المحافظ الرقمية، يجب عليك قبولها. احسب عدد المعاملات التي تتوقع أن تتعامل معها شركتك. اعتني بالقضايا الأمنية الرئيسية وتأكد من أن بيانات الدفع الحساسة لديك آمنة.

البحث وتحديد قائمة مختصرة من مزودي خدمة الدفع المحتملين

ابحث بعناية للعثور على مزودي خدمة الدفع الذين يتناسبون مع احتياجاتك. حدد من ثلاثة إلى خمسة مزودين يتطابقون بشكل وثيق مع متطلباتك حتى تتمكن من تقييمهم بشكل أكبر.

طرح الأسئلة المناسبة على البائعين المحتملين

تحدث إلى كل مزود خدمة دفع مدرج في القائمة المختصرة للحصول على معلومات أكثر دقة. الأسئلة المهمة التي يجب طرحها تشمل:

ما هي خيارات الدفع التي تقبلها؟

كيف تتعامل مع منع الاحتيال وإدارة الاعتراضات؟

ما هي خيارات التكامل التي لديك؟

هل هناك دراسات حالة أو مراجع متاحة من شركات مشابهة لنا؟

تقييم كيفية التعامل مع زيادة حجم المعاملات

افحص قدرة كل مزود خدمة دفع على التعامل مع حجم كبير من المعاملات، خاصةً خلال الفترات المزدحمة. اسأل عن رد فعلهم تجاه الزيادات المفاجئة في حجم المعاملات والإجراءات المتخذة لضمان الأداء المستقر. اطلب أمثلة على زيادة الحجم التي تعاملوا معها مع عملاء سابقين.

تحليل هيكل التكلفة والمرونة

تعرف على هيكل التسعير لكل مزود خدمة دفع. ضع في اعتبارك رسوم المعاملات، رسوم الإعداد، وأي رسوم شهرية مستمرة. ابحث عن أي نفقات خفية أو رسوم إضافية لخدمات معينة. فكر في مدى مرونة هيكل التكلفة لاحتياجات شركتك المتطورة.

تقييم القدرات للتوسع الدولي

تأكد من أن مزود خدمة الدفع يمكنه تلبية أي توسع دولي قد يحدث لشركتك. تحقق من طرق الدفع والعملات المقبولة. تحقق مما إذا كانوا يقدمون تحويل العملات الديناميكي وحسابات متعددة العملات. افحص نهجهم في التعامل مع القوانين والامتثال الدولية.

التحقق من توفر الخدمة وضمانات التشغيل المستمر

تعد الموثوقية أمرًا بالغ الأهمية عند معالجة المدفوعات. افحص ادعاءات كل مزود خدمة دفع بشأن التشغيل المستمر. استفسر عن النسب المئوية للتشغيل المستمر الموعود بها وطرقهم للحفاظ على استمرارية الخدمة في حالة حدوث انقطاعات غير متوقعة أو صيانة. اطلب تقارير عن الحوادث والبيانات التاريخية للتشغيل المستمر.

فحص دراسات الحالة أو أمثلة على التكامل الناجح

اطلب دراسات حالة شاملة للحصول على أمثلة عن تكاملات ناجحة لمزود خدمة الدفع مع شركات مشابهة. اسأل عن أمثلة لشركات مشابهة لشركتك التي نجحت في تكامل خدماتها، وتعرف على التحديات التي واجهتها وحلول الدفع التي تم استخدامها. تعرف على الفوائد التي تبعت عملية التكامل.

إجراء تجربة أو تكامل تجريبي

إذا كان ذلك ممكنًا، قم بإجراء تجربة أو تكامل تجريبي لتقييم وظيفة مزود خدمة الدفع في بيئة حقيقية. اكتشف ما إذا كان بإمكانك إجراء تكامل تجريبي ونوع الدعم الذي يمكنك توقعه. حدد كيف تخطط لتقييم نجاح التجربة.

اتخاذ قرار مستنير

بعد جمع جميع البيانات، قم بتقييم مزودي خدمة الدفع الذين تم تضمينهم في القائمة المختصرة واختر الخيار الأنسب لمتطلبات شركتك. فكر في كيفية تناسب كل مزود خدمة دفع مع احتياجاتك وأهدافك طويلة المدى. ضع في اعتبارك الإيجابيات والسلبيات لكل خيار. اختر مزود خدمة الدفع الذي يوفر أكثر الميزات والموثوقية والدعم لقبول المدفوعات الإلكترونية وتعزيز توسع شركتك.

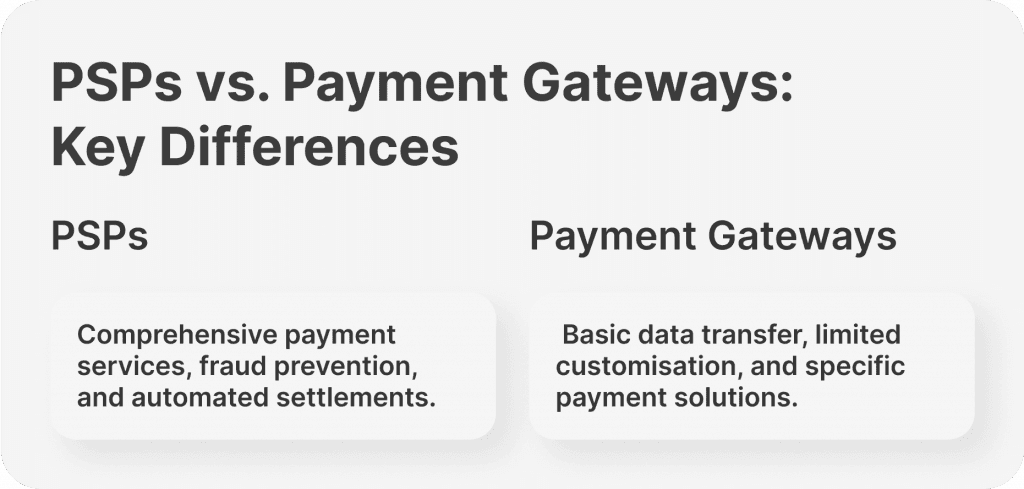

ما الفرق بين مزودي خدمة الدفع (PSPs) وبوابات الدفع؟

توفر مزودو خدمة الدفع مجموعة كاملة من الخدمات التي تغطي جميع جوانب عملية الدفع، من تمكين المدفوعات الإلكترونية إلى إدارة حسابات التجار وتسريع استرجاع الأموال. تعد مزودو خدمة الدفع خيارًا موثوقًا للشركات التي تبحث عن نظام متكامل لمعالجة الدفع، حيث توفر ميزات متقدمة لمنع الاحتيال وعمليات تسوية تلقائية.

من ناحية أخرى، تعمل بوابات الدفع كوسطاء ينقلون بيانات الدفع بين بنك العميل والتاجر، مع التركيز على حلول الدفع المحددة.

خيارات التخصيص

مع مزودو خدمة الدفع، يمكن للشركات دمج عمليات الدفع الخاصة بها مع أنظمة الأعمال الأخرى لأنها توفر مجموعة متنوعة من خيارات التخصيص. يضمن هذا التكيف أن تتماشى قدرات معالجة الدفع مع الاحتياجات الخاصة بكل شركة. من ناحية أخرى، قد تكون بوابات الدفع، على الرغم من تقديمها لخدمات ضرورية، محدودة في قدرات التخصيص وتخدم أغراض محددة فقط، مما يفتقر إلى المرونة الشاملة التي توفرها مزودو خدمة الدفع.

الكفاءات المتخصصة وسهولة التكامل

تعد بوابات الدفع مفيدة بشكل خاص للشركات التي تحتاج إلى معالجة مدفوعات بطاقات الخصم بدون العديد من الميزات الإضافية أو التي تحتاج إلى استخدام طرق دفع محددة. تقدم حلولًا بسيطة وسهلة التكامل، خاصةً للشركات التي لديها متطلبات دفع محددة ومحدودة.

الفعالية من حيث التكلفة

يعد التباين الرئيسي الآخر بين مزودو خدمة الدفع وبوابات الدفع هو هيكل التكلفة. عادةً ما تكون مزودو خدمة الدفع التي توفر حلولًا شاملة أكثر تكلفة، حيث تكون رسومها الشهرية ورسوم المعاملات أعلى نظرًا للخدمات المتنوعة التي تقدمها، مثل دعم العملات المتعددة وعملية ضمانات دقيقة.

من ناحية أخرى، تكون بوابات الدفع عادةً أقل تكلفة نظرًا لرسومها الشهرية ورسوم المعاملات المنخفضة. توفر بديلًا ميسور التكلفة للشركات التي تحتاج إلى معالجة دفع أساسية دون تعقيد خدمات منع الاحتيال المتقدمة أو خدمات تحويل العملات.

اعتبارات بوابات الدفع مفتوحة المصدر والعلامة البيضاء

يجب على الشركات أن تزن خياراتها فيما يتعلق ببوابات الدفع مفتوحة المصدر أو بوابات الدفع ذات العلامة البيضاء عند اتخاذ قرار بين مزودو خدمة الدفع وبوابات الدفع. مع هذه الحلول، تتاح للشركات مزيدًا من المرونة والتخصيص، مما يمكنها من تعديل نظام الدفع ليتناسب مع احتياجاتها الفريدة.

على الرغم من أنها تتطلب المزيد من المعرفة التقنية، فإن البوابات مفتوحة المصدر يمكن أن تقدم حلاً أكثر مرونة وقابلية للتخصيص للدفع. مع بوابات الدفع ذات العلامة البيضاء، يمكنك استخدام البنية التحتية التقنية التي يوفرها مزود البوابة وتطوير نظام الدفع الخاص بك بعلامتك التجارية.

أفكار أخيرة

يجب على أي شركة تأمل في معالجة المدفوعات الإلكترونية بفعالية اختيار مزود خدمة الدفع المناسب.

تحتاج الشركات إلى موازنة الوظائف والتسعير وقدرات معالجة الدفع الخاصة بها عند اختيار مزود خدمة الدفع. تقدم العديد من المزودين خدمات واسعة النطاق، ولكن من المهم اختيار واحد يتناسب مع احتياجاتك الخاصة لتجنب دفع مبالغ زائدة مقابل قدرات غير ضرورية أو الحصول على ميزات معقدة للغاية.

في النهاية، يجب أن يكون اختيارك مبنيًا على فهم دقيق لاحتياجات شركتك، مدعومًا بمعلومات دقيقة وتقييمات صريحة. لذا، خذ بعض الوقت لتقييم خياراتك بعناية.

الأسئلة الشائعة

ما هو نموذج الأعمال لمزود خدمة الدفع (PSP)؟

من خلال الشراكات مع البنوك المستقبلة ومعالجي الدفع، تسهل مزودو خدمة الدفع قبول المدفوعات. تقوم بذلك عن طريق إرسال المعلومات إلى معالج الدفع عبر بوابة الدفع.

كيف يجب أن يختار متجري الإلكتروني أفضل بوابة دفع؟

افحص التكاليف المرتبطة باستخدام كل بوابة. تحقق من طرق الدفع المقبولة. تأكد من أنها تعمل مع منصة التجارة الإلكترونية التي تستخدمها. اختر بوابات تقدم أمانًا قويًا وإجراءات فعالة لمكافحة الاحتيال.

ما هو مثال على مزود خدمة الدفع (PSP)؟

تشمل الأمثلة PayPal، Shopify Payments، Square، Stripe، وAmazon Pay.

اقرأ أيضًا

B2CORE