مشاركة

0

/5

(

0

)

في واقع الخدمات المالية اليوم، تلعب مصطلحات مثل مؤسسات الأموال الإلكترونية (EMIs) ومقدمي خدمات الدفع (PSPs) دورًا رئيسيًا. يعد فهم الاختلافات بين هذه الكيانات أمرًا بالغ الأهمية للشركات التي تدخل مجال قبول الدفع.

سيستكشف هذا الدليل الشامل تفاصيل EMIs وPSPs، ويسلط الضوء على وظائفهما وتراخيصهما وأهميتهما في الأعمال المصرفية الحديثة.

النقاط الرئيسية

EMIs هي مؤسسات مُصرَّح لها بإصدار العملات الرقمية، بما يتوافق مع توجيه النقود الإلكترونية 2.

يعمل PSPs كوسطاء في المعاملات الإلكترونية، مربطين بين الأطراف المعنية بشكل آمن وفعال.

تقوم EMIs في المقام الأول بإصدار النقود الإلكترونية بمتطلبات ترخيص محددة، بينما تقدم PSPs مجموعة أوسع من خدمات الدفع، مواجهة تحديات تنظيمية متنوعة عبر الاختصاصات.

تعريف المؤسسات المالية الإلكترونية (EMIs)

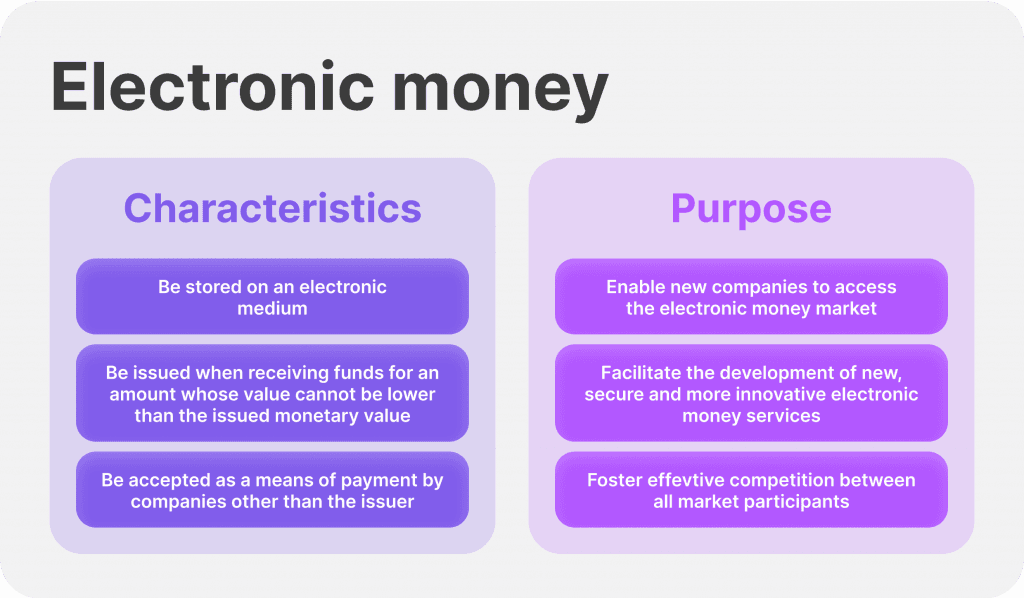

مؤسسة النقود الإلكترونية هي شركة مصرح له بإصدار النقود الإلكترونية، والامتثال للتوجيهات المبينة في التوجيه النقدي الإلكتروني 2. تشير النقود الإلكترونية إلى القيمة المالية المخزنة بشكل رقمي تمثل قيمة نقدية، والتي يمكن استخدامها لإجراء الحوالات أو نقل الأموال أو تخزين القيمة.

تتمتع EMIs بالقدرة على إصدار النقود الإلكترونية التي يمكن للمستخدمين الوصول إليها رقميًا، على غرار العملات التقليدية. بالإضافة إلى ذلك، يمكن لـ EMIs تقديم خدمات الدفع بموجب توجيه خدمات الدفع 2 (PSD2)، مما يعزز تنوعها في القطاع المالي.

الميزات والوظائف الرئيسية لـ EMIs

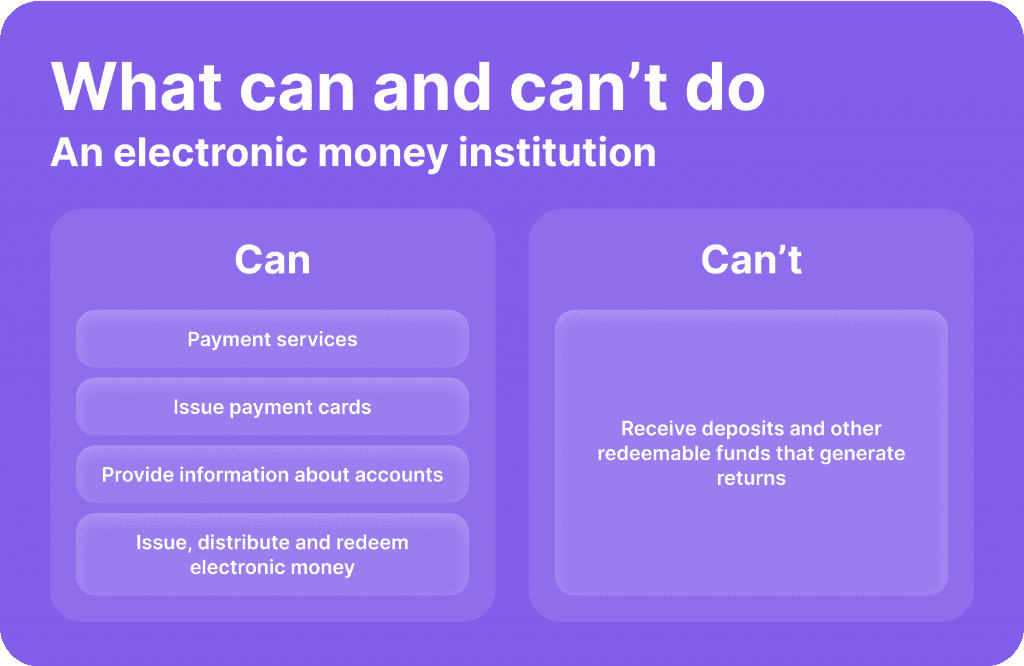

إصدار النقود الإلكترونية: لديها EMIs السلطة لإنشاء النقود الإلكترونية وإصدارها للمستخدمين مقابل الأموال. النقود الإلكترونية التي تصدرها EMIs مخزنة بشكل رقمي، عادة في محافظ رقمية أو حسابات بنكية مدفوعة مسبقًا. يمكن للمستخدمين الوصول إلى النقود الإلكترونية الخاصة بهم من خلال وسائل مختلفة، بما في ذلك البطاقات المدفوعة مسبقًا وتطبيقات الجوال أو الحسابات عبر الإنترنت.

توفير خدمات الدفع: بالإضافة إلى إصدار النقود الإلكترونية، توفر EMIs أيضًا خدمات دفع متنوعة لتسهيل المعاملات. قد تشمل هذه الخدمات التحويلات من نظير إلى نظير، والتسوق عبر الإنترنت، ودفع الفواتير، وتحويلات الأموال. غالبًا ما يتم دمج الأقساط الشهرية المتساوية مع أنظمة وشبكات الدفع الأخرى لتمكين عمليات تحويل الأموال والمعاملات بسلاسة.

[aa quote-global]

حقيقة سريعة

في عام 1983، قدمت ورقة بحثية بعنوان “التوقيعات العمياء للمدفوعات التي لا يمكن تعقبها” بقلم ديفيد شوم، طرحت فكرة النقود الرقمية. وفي عام 1989، أسس شركة DigiCash، وهي شركة للنقود الإلكترونية، في أمستردام لتسويق أفكاره البحثية.

[/aa]

فهم مقدمي خدمات الدفع (PSPs)

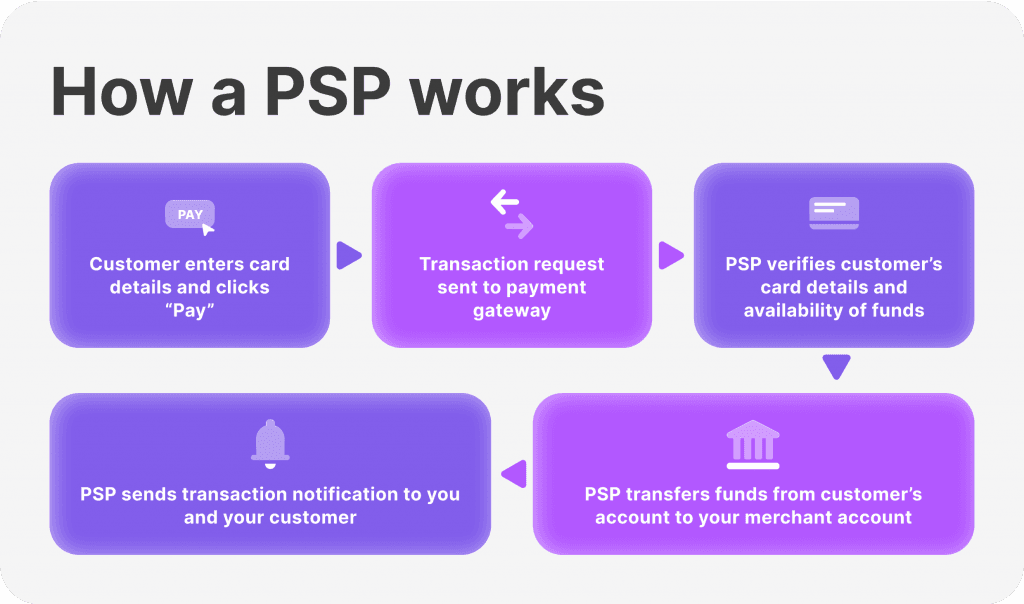

إن مقدمي خدمات الدفع عبارة عن كيانات تقدم مجموعة متنوعة من الخدمات لتسهيل عمليات الدفع الإلكتروني بين الأفراد والشركات والمؤسسات الأخرى. يعمل مقدمو خدمات الدفع كوسطاء في عملية الدفع، حيث يربطون بين الأطراف المتعددة المشاركة في المعاملة ويجعل تحويل الأموال آمنًا وفعالاً.

إنهم يلعبون دورًا حاسمًا في النظام المالي الحديث من خلال توفير مجموعة واسعة من حلول الدفع المصممة حسب احتياجات التجار والمستهلكين وأصحاب المصلحة الأخرى.

بينما يقدم PSPs حسابات تجارية وبوابات معالجة الدفع لتسهيل المعاملات، فإنها لا تمتلك السلطة لإصدار النقود الإلكترونية، وهو ما يميزهم عن EMIs.

مجموعة من الخدمات المقدمة من قبل PSPs

معالجة الدفع: تقدم PSPs خدمات معالجة الدفع التي تمكن التجار من قبول مختلف أشكال الدفع، بما في ذلك بطاقات الائتمان وبطاقات الخصم وطرق الدفع البديلة. فهي تسهل عملية المصادقة والتأكيد وتسوية المعاملات بين التجار والبنوك، مما يضمن معالجة دفع سلسة وآمنة.

تحويل الأموال: يقدم PSPs خدمات تحويل الأموال التي تسمح للأفراد والشركات بإرسال واستقبال الأموال داخليًا ودوليًا. قد تشمل هذه الخدمات التحويلات المصرفية وتحويلات الأموال الجوالة، والتحويلات بين الأفراد، والتحويلات الدولية، مما يوفر خيارات مريحة وفعالة من حيث التكلفة لنقل الأموال عبر الحدود.

خدمات اكتساب التجار: يوفر مقدمو خدمات الدفع خدمات اكتساب التجار للشركات التي ترغب في قبول مدفوعات البطاقات من العملاء. أنها توفر للتجار البنية التحتية والتكنولوجيا والدعم الذي يحتاجون إليه لمعالجة معاملات البطاقة، بما في ذلك محطات نقاط البيع وبوابات الدفع وبرامج معالجة الدفع.

التمييز بين EMIs و PSPs

فهم الفروق القانونية والتنظيمية ونماذج الأعمال والابتكارات التكنولوجية في قطاعات EMIs و PSPs أمر بالغ الأهمية لأصحاب المصلحة. دعونا نرى الفروق الرئيسية بينهما:

الأنشطة الأساسية ومصادر الدخل

تمتد الاختلافات التشغيلية بين EMIs و PSPs إلى وظائف حسابات البنك ومعالجة المعاملات. توفر EMIs للمستخدمين حسابات للنقود الإلكترونية، مما يتيح لهم تخزين الأموال رقميًا وتنفيذ المعاملات بسهولة.

على النقيض من ذلك، يركز PSPs بشكل أساسي على تسهيل عمليات الدفع، مع عدم القدرة على الاحتفاظ بالأموال نيابة عن المستخدمين لفترات طويلة، كما يفرضه القيود التنظيمية.

تركز EMIs بشكل أساسي على إصدار النقود الإلكترونية وتقديم الخدمات المالية ذات الصلة مثل البطاقات المدفوعة مسبقًا والمحافظ الرقمية والمدفوعات عبر الإنترنت. غالبًا ما تأتي مصادر دخلهم من الرسوم المفروضة على إصدار النقود الإلكترونية، ورسوم المعاملات، والفائدة على الأموال المحتجزة.

يقدم PSPs مجموعة أوسع من خدمات الدفع، بما في ذلك معالجة المدفوعات وتحويل الأموال واستحواذ التجار. قد تشمل مصادر دخلهم رسوم معالجة المعاملات، ورسوم التبادل، ورسوم الاشتراك أو الخدمة المفروضة على التجار أو المستخدمين.

مجموعة العملاء المستهدفة وتحديد المواقع في السوق

تستهدف EMIs عادة المستهلكين والشركات الباحثة عن حلول دفع رقمية بديلة أو ترغب في تبسيط عمليات الدفع الخاصة بها. قد تخدم فئات معينة مثل التجار عبر الإنترنت أو العمال المستقلين أو المسافرين.

يقدم PSPs خدمة العملاء على مدار الساعة لمجموعة متنوعة من العملاء، بما في ذلك التجار والمؤسسات المالية والحكومات والمستهلكين. غالبًا ما يتم تموضعهم على أنفسهم كميسرين لتجارب دفع سلسة وآمنة عبر مختلف القنوات والصناعات.

متطلبات الترخيص والتصريح

تلتزم EMIs و PSPs بمتطلبات ترخيص ولوائح تنظيمية مختلفة. تتطلب EMIs رأس مال أولي كبير، يتراوح عادة بين 350،000 يورو، إلى جانب إجراءات ترخيص صارمة، لضمان الامتثال لتنظيمات إصدار النقود الإلكترونية.

على الجانب الآخر، تتطلب PSPs متطلبات رأس مال أولي أقل، تتفاوت وفقًا لنطاق الخدمات المقدمة، وتركز بشكل أساسي على تسهيل عمليات الدفع بدلاً من إصدار النقود الإلكترونية.

عادةً ما يتم تصريح EMIs بإصدار النقود الإلكترونية، والذي ينطوي على الحصول على تراخيص أو تصاريح محددة من الهيئات التنظيمية. بالمقابل، قد تقدم PSPs خدمات مثل معالجة المدفوعات وتحويل الأموال واستحواذ التجار.

تتفاوت متطلبات الترخيص لدى PSPs اعتمادًا على الخدمات التي يقدمونها والسلطة التنظيمية التي يعملون فيها.

هيئات الرقابة التي تشرف على EMIs و PSPs

عادةً ما يتم مراقبة EMIs من قبل السلطات التنظيمية المسؤولة عن مراقبة إصدار النقود الإلكترونية وضمان الامتثال للتنظيمات ذات الصلة.

قد تتم مراقبة PSPs من قبل هيئات مختللفة تعتمد على الخدمات التي يقدمونها. على سبيل المثال، قد يتم مراقبة معالجي الدفع من قبل البنوك المركزية، والجهات الرقابية المالية، أو الجهات المحددة لرقابة نظام الدفع.

البنية الأساسية للتكنولوجيا والابتكار

تعتمد كلاً من EMIs و PSPs بشكل كبير على التكنولوجيا لتقديم خدماتها بكفاءة وأمان. إنهم يستخدمون منصات رقمية، وبوابات دفع، وواجهات برمجة التطبيقات، وتقنيات التشفير لمعالجة المعاملات، وإدارة الحسابات المصرفية، وضمان الامتثال للتنظيمات القانونية.

غالبًا ما تركز EMIs على تطوير واجهات رقمية سهلة الاستخدام، والتكامل مع تطبيقات الهواتف المحمولة والمنصات عبر الإنترنت لتوفير إمكانية الوصول المريحة إلى خدمات النقود الإلكترونية.

يستثمر PSPs في أنظمة معالجة الدفع المتقدمة، وأدوات كشف الاحتيال، وقدرات تحليل البيانات لتحسين تدفقات المعاملات، والتخفيف من المخاطر، وتعزيز تجارب العملاء.

التقنيات الناشئة مثل blockchain، الذكاء الاصطناعي والقياسات الحيوية، تدفع الابتكار في قطاعات EMI وPSP.

تقدم العملات الرقمية المستندة إلى البلوكشين والشبكات الدفع المركزية فرصًا جديدة للEMIs لتعزيز الأمان، وتقليل تكاليف المعاملات، وتوسيع عروض خدماتهم.

تمكن حلول الكشف عن الاحتيال وإدارة المخاطر التي تعتمد على الذكاء الاصطناعي PSPs من مكافحة الجريمة المالية بشكل أكثر فعالية، بينما تعزز طرق المصادقة البيومترية الأمان والراحة للمستخدمين.

التحديات والفرص

تعمل EMIs و PSPs في بيئة قانونية مراقبة بشكل كبير مع متطلبات تنظيمية متنوعة عبر القطاعات. يمكن أن يكون التنقل والامتثال لهذه اللوائح متحدين ومكلفين.

التحديات التنظيمية الرئيسية التي تواجهها EMIs و PSPs هي:

الامتثال لقواعد مكافحة غسيل الأموال (AML) ومعرفة العميل (KYC)

يعتبر الامتثال للتنظيمات المتعلقة بمكافحة غسيل الأموال ومعرفة العميل تحديًا كبيرًا لEMIs و PSPs. يمكن أن يكون من الصعب تنفيذ إجراءات AML/KYC القوية مع ضمان تجربة مستخدم سلسة.

التراخيص والتصاريح

يمكن أن يكون الحصول على التراخيص أو التصاريح الضرورية للعمل كEMI أو PSP مستهلكًا للوقت والمال. قد تعيق الحواجز التنظيمية دخول السوق والتوسع.

حماية البيانات والخصوصية

تتعامل EMIs و PSPs مع بيانات العملاء الحساسة، مما يجعل الامتثال لتنظيمات حماية البيانات والخصوصية أمرًا حاسمًا. يضيف الامتثال بتنظيمات حماية البيانات مثل GDPR تعقيدًا إلى عملياتهم.

على الرغم من هذه التحديات، هناك العديد من الفرص للنمو والتوسع. الشعبية المتزايدة للمدفوعات الرقمية والتجارة الإلكترونية يوفر فرص تطور كبيرة لـ EMIs وPSPs. التوسع في أسواق أو قطاعات جديدة يمكن أن يؤدي إلى تنمية الشركات.

علاوة على ذلك، يمكن لتشكيل شراكات استراتيجية مع شركات الابتكار المالي الناشئة والبنوك والمؤسسات المالية الأخرى تمكين EMIs و PSPs من استغلال القدرات المكملة وتوسيع عروض خدماتهم.

الاتجاهات الناشئة البارزة التي ستشكل مستقبل EMIs ومقدمي خدمات الدفع هي:

1. البنوك المفتوحة وواجهات برمجة التطبيقات (APIs): تعيد المبادرات المصرفية المفتوحة واستخدام واجهات برمجة التطبيقات (APIs) تشكيل النظام المالي، مما يمكن EMIs و PSPs من الوصول إلى بيانات العملاء وتطوير منتجات وخدمات مالية مبتكرة.

2. العملات الرقمية وCBDCs: يقدم الاهتمام المتزايد بالعملات الرقمية، بما في ذلك العملات الرقمية المركزية (CBDCs)، فرصًا وتحديات لـ EMIs و PSPs. يمكن أن يجذب تكامل خدمات العملات الرقمية في عروضهم جمهورًا جديدًا ويدفع التطور.

ملخص الحديث

لخلاصة القول، تلعب EMIs و PSPs أدوارًا أساسية في تيسير المعاملات السلسة وتحفيز الابتكار المالي. يعد فهم الفروقات بين EMIs و PSPs أمر بالغ الأهمية للشركات الراغبة في التغلب على تعقيدات صناعة المدفوعات.

من خلال فهم الفروق الموضحة في هذا الدليل، يمكن للشركات وضع مسار استراتيجي مصمم خصيصًا لتلبية احتياجاتها المحددة لتحسين عملياتها المالية وتجارب عملائها.

اقرأ أيضًا

B2CORE